Executive Summary

인터넷 사용이 계속 증가하고, 점점 더 많은 애플리케이션이 원활한 인터넷 운영에 의존함에 따라, 이를 뒷받침하는 연결성 인프라에 대한 지속적인 투자의 필요성이 높아졌다. 그러나 인터넷은 단일하고 균일한 구조가 아닌 수천 개의 자산과 네트워크로 구성된 인프라이며, 각각의 자산은 서로 다른 소유주와 투자자들의 개별적인 투자 결정을 통해 운영된다. 인터넷 인프라 전반에 걸쳐, 누가 무엇에 투자하는지, 그리고 이 투자들이 전체 연결 사슬에 어떻게 기여하는지에 대해 커다란 전환이 일어나고 있다.

본 보고서는 모바일 인터넷 연결성 인프라에 대한 투자 현황을 포괄적으로 평가하고 수치화한 내용을 담았다. 여기서 언급하는 연결성 인프라의 범위(scope)는 일반적으로 스마트폰을 사용하는 최종 사용자부터 콘텐츠 및 애플리케이션 제공업체(CAP)가 제공하는 서비스(대개 클라우드 플랫폼에 호스팅)에 이르기까지, 통신 경로를 구성하는 모든 자산을 포함한다. 인터넷 연결성 인프라는 사용자가 액세스하는 서비스와 콘텐츠 제공업체가 서비스를 홍보하고 수익을 창출하기 위해 추진하는 서비스 등 모든 종류의 인터넷 기반 서비스를 제공할 수 있도록 지속적인 트래픽 흐름을 전달한다. 수많은 인터넷 서비스는 서로 연결되어 있지만, 강력한 연결성이 없다면 그 어떤 서비스도 효과적으로 작동하거나 사용자에게 도달할 수 없다.

모바일 인터넷 연결성 인프라에 대한 총 투자는 최종 사용자 디바이스 구매에 대한 지출을 포함해 지난 5년간 연평균 2,440억 달러 수준이다. 이 중 가장 큰 투자자는 이동통신사업자(MNO)로, 연간 1,090억 달러를 투자하고 있으며, 이는 사용자 디바이스를 제외한 전체 투자금의 85%, 사용자 디바이스를 포함했을 경우 전체의 45%에 해당한다. 그 다음으로 큰 투자는 사용자들이 스마트폰 구매에 지출하는 950억 달러의 소비다. 나머지 투자는 타워 회사, 전송 및 IP 전송 서비스를 제공하는 기타 네트워크 사업자, 기업의 디바이스 지출, 그리고 백본 인프라와 콘텐츠 전송 네트워크(CDN)에 투자하는 대형 CAP 및 클라우드 인프라 제공업체에 의해 이루어진다. 이 투자금의 주요 수혜자는 최종 사용자 디바이스 제조업체(연간 1,120억 달러), 전송, IP 스위칭, 모바일 코어 및 무선 네트워크용 장비 공급업체, 설치 서비스 업체, 그리고 라이선스 스펙트럼을 제공하는 정부 기관 등이다.

모바일 인터넷 연결성 인프라에 가장 많이 투자하는 것은 MNO이지만, 대형 CAP와 클라우드 인프라 제공업체들도 데이터 센터를 직접 상호 연결하고 트래픽을 MNO의 코어 네트워크에 직접 전송하기 위해 백본(backbone) 인프라에 대한 투자를 확대하고 있으며, CDN 인프라 구축에 나서고 있다. 하지만 이들의 투자 규모는 MNO의 투자와 비교하면 여전히 일부에 불과하다. 이러한 투자가 백본의 용량과 효율성을 높이는 데 기여하긴 하지만, 원활한 트래픽 전송을 위해서는 코어 및 백홀(backhaul), 액세스 인프라(access infrastructure)에 대한 더 많은 투자가 병행되어야 한다.

모바일 인터넷 연결성 인프라와 관련된 백본 인프라 투자 대비, 최종 사용자에게 연결을 제공하는 액세스 인프라에 대한 투자는 약 19배, 코어 및 백홀 네트워크 투자는 약 8배 큰 것으로 추정된다. CAP들은 오직 백본 인프라(본 보고서의 뒷부분에서 설명하는 CDN 포함)에만 투자하고 있는데, 백본 인프라에 대한 전체 투자(티어1 트랜짓 제공업체 및 기타 전문 서비스 제공업체의 투자 포함)는 모바일 인터넷 연결성 인프라에 대한 총 투자의 2%에 불과하다.

최종 사용자 디바이스 세그먼트는 상당히 다른 양상을 보인다. 스마트폰의 연결성 요소에 대한 사용자 지출(기본형 스마트폰의 소매가격 기준)을 평가한 결과, 최종 사용자와 커넥티드 디바이스 제조업체는 연간 1,170억 달러를 지출하고 있으며, 이는 총 모바일 인터넷 연결성 인프라 가치의 48%를 차지하는 것으로 나타났다.

Context

인터넷 연결성 인프라는 현대 사회의 많은 부분을 뒷받침한다. 인터넷 가치 사슬(Internet Value Chain)에 대한 GSMA의 이전 보고서1에서 다뤘듯이 인터넷은 통신, 커머스, 교육 등 다양한 서비스를 가능하게 하며, 이러한 기능은 점점 더 많은 지역으로 확대되고 있다. 이전 보고서에서는 인터넷 가치 사슬 전반에 걸친 서비스의 2020년 총 수익을 6조 7천억 달러로 평가한 바 있다. 연결 인프라가 없었다면, 온라인 뱅킹, 원격 근무 플랫폼, 스트리밍 서비스와 같은 수많은 인터넷 기반 서비스가 쓸모 없었을 것이다. 또한 인터넷은 기업들이 더 효율적으로 운영하고 글로벌 시장에 진출할 수 있도록 함으로써, 혁신과 경제 성장에 큰 역할을 한다. 대형 온라인 비즈니스 모델들 역시, 연결 인프라에 대한 투자가 없었다면 지금과 같은 방식으로 진화하지 못했을 것이다.

이런 맥락에서, 본 보고서는 보다 넓은 범주의 인터넷 연결성 인프라의 일부로서 모바일 인터넷 연결성 인프라에 대한 투자를 평가하고 정량화하며, 특히 각 세그먼트에 누가 투자하고 있는지, 주요 제공업체 그룹은 누구인지, 사용 패턴과 트래픽 흐름, 유통 기술의 변화가 세그먼트 간 투자 균형에 어떤 영향을 미치고 있는지 살펴보고자 한다.

인터넷 사용량은 기존 서비스의 성장, 새로운 혁신, 다양한 애플리케이션의 등장과 함께 매년 지속적으로 증가할 것으로 예상되며, 이에 따라 트래픽 양도 증가할 것으로 예상된다. 이러한 수요를 충족하기 위해 인프라를 지속적으로 확장 및 적응시키는 것은 경제 성장, 그리고 앞으로 인터넷이 사회에 미칠 긍정적인 잠재력을 위해 필수적이다. 이는 건강, 교육 등 다양한 분야의 혁신을 뒷받침하는 기반이 되기 때문이다.

이 보고서는 인터넷 연결성 인프라에 대한 투자 현황을 조명한다.

1. GSMA 보고서: The Internet Value Chain 2022

1. 투자의 프레임워크

서론

인터넷은 현대 사회에 근본적인 영향을 미쳤으며 혜택도 크지만, 그 혜택이 항상 균등하게 분배되지는 않는다. 경제적 관점에서 인터넷은 기업이 글로벌 시장에 진출하고, 고객과의 소통을 강화하며, 디지털 서비스를 제공하고, 운영을 효율화 할 수 있게 하는 플랫폼을 제공한다. 온라인 쇼핑, 디지털 마케팅, 암호화폐와 같은 산업이 인터넷 덕분에 탄생했다. 또한 스타트업들에게 자원, 도구, 전 세계 잠재 고객에 접근할 수 있는 기회를 제공함으로써 혁신과 기업가 정신을 고취한다.

사회적 관점에서 인터넷은 이메일, 소셜 미디어 서비스, 화상 회의 등을 통해 전 세계 사람들 간의 새로운 소통 방식을 열었으며 새로운 형태의 업무 방식을 가능하게 했다. 정보와 교육 자료 접근성의 불균형을 해소하여 개개인이 지식과 학습 기회를 갖도록 돕고, 소외된 지역이나 집단이 서로 연결되고, 목소리를 내며, 서비스를 이용할 수 있도록 지원해 사회적·지리적 격차를 줄이는 데 기여했다. 이러한 측면은 경제 성장을 촉진하고 삶의 질을 개선하며, 좋은 목적으로 사용될 경우 더욱 연결되고, 정보화된, 포용적이고 지속가능한 사회와 세상을 앞당긴다.

GSMA의 인터넷 가치 사슬(The Internet Value Chain) 보고서에서 자세히 설명한 바와 같이, 인터넷은 최종 사용자 서비스와 이를 가능하게 하는 기반 서비스들이 유기적으로 연결되고 상호작용하는 복잡한 체계로 구성되어 있다. 예를 들어, 단순히 뉴스 웹사이트를 여는 행위에도 다양한 분석 도구, 광고 교환 시스템, 콘텐츠 전송 서비스 등이 국경과 대륙을 넘어 동시에 상호작용한다.

이 보고서는 이 모든 상호작용이 가능하도록 만드는 기반 연결성 인프라, 즉 통신 경로를 형성하는 기반 구조에 집중한다.

인터넷 연결성 인프라 투자의 프레임워크

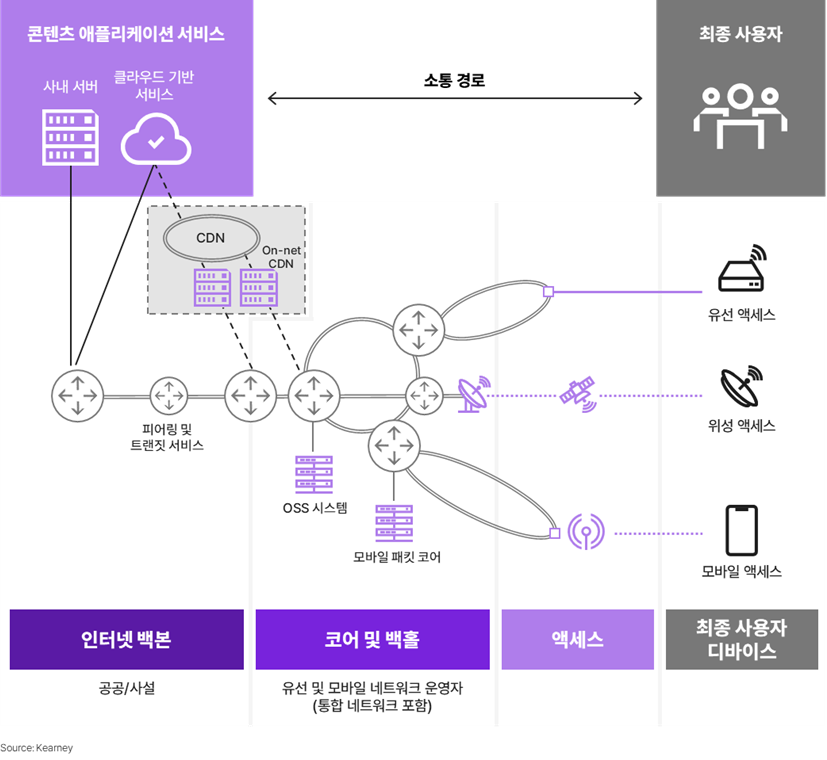

인터넷 연결성 인프라는 최종 사용자 디바이스, 모바일 기지국, 수백만 킬로미터에 이르는 광케이블 및 해저 케이블, 상호 연결된 스위치, 라우터, 라우팅 프로토콜 및 이를 지원하는 정교한 시스템 등 다양한 구성 요소로 이루어져 있다. 이 인프라에 대한 투자를 평가하기 위해, 본 보고서에서는 전체를 네 개의 세그먼트로 나누고, 각 세그먼트별 역할과 작동 구조를 개별적으로 분석했다(그림1).

▶ 그림1. 인터넷 연결성 인프라 프레임워크

1) 백본(Backbone)

백본은 인터넷을 구성하는 수많은 개별 네트워크를 서로 연결하는 모든 연결 인프라를 말한다. 백본 라우터, 광케이블, 장거리 및 해저 케이블(공공 및 사설 피어링/트랜짓 서비스 제공용), CDN, 인터넷 변환 포인트 등이 이에 포함된다. 일반적으로, CDN 인프라는 공공 인터넷 인프라에 포함되지 않으며, 트래픽 최적화, 캐싱 서버, 서비스 품질(QoS) 등의 기능을 통해 사용자에게 더 가까운 위치에서 트래픽을 직접 전송할 수 있는 사설 고속도로에 가깝다. 그러나 CDN은 트래픽을 전송할 수 있는 추가 용량을 제공함으로써 공용 인프라를 보완하고 궁극적으로 트래픽을 소스에서 목적지까지 최대한 효율적으로 라우팅한다는 점에서 공용 백본과 동일한 기능을 수행하므로 이 보고서에서는 백본 범위에 포함시켰다.

2) 코어 및 백홀(Core & Backhaul)

코어 및 백홀은 액세스 네트워크의 백홀 및 스위칭 기능과 이를 인터넷 백본과 연결하는 인프라를 말한다. 백홀 및 집선(aggregation), 스위칭 패브릭, 모바일 패킷 코어, 위성 업링크, 그리고 네트워크 운영에 필요한 OSS 시스템(운영 지원 시스템) 등이 포함된다.

3) 액세스(Access)

액세스란 최종 사용자 디바이스와 연결되는 네트워크, 즉 접속망을 의미한다. 모바일 네트워크의 경우 신호를 송신하는 무선 장비가 부착된 이동식 타워를 말하며, 유선 네트워크의 경우 가정이나 사업장에서 첫 번째 연결 지점(예: 광케이블 네트워크의 OLT)까지 이어지는 구리선, 동축 케이블 또는 광케이블 경로를 말한다. 위성의 경우 저궤도(LEO), 정지 궤도(GEO) 등 인터넷 액세스 서비스를 제공하는 여러 네트워크가 이에 해당한다.

4) 최종 사용자 디바이스(End-user Devices)

최종 사용자 디바이스란, 인터넷 액세스 서비스를 즉시 이용할 수 있게 해주는 디바이스로, 대부분 복합 기능을 가진 디바이스 내의 연결 기능 구성 요소를 말한다. 모바일 디바이스의 경우 고가의 디바이스에 있는 프리미엄 기능과 장치(애플리케이션 프로세서, 저장장치, 센서, 카메라, 고급 디스플레이)가 아닌 연결 요소만 고려했으며, 유선 네트워크의 경우 Wi-Fi 허브나 라우터와 같은 네트워크 종단 장치를 연결 인프라의 엣지로 간주했다.

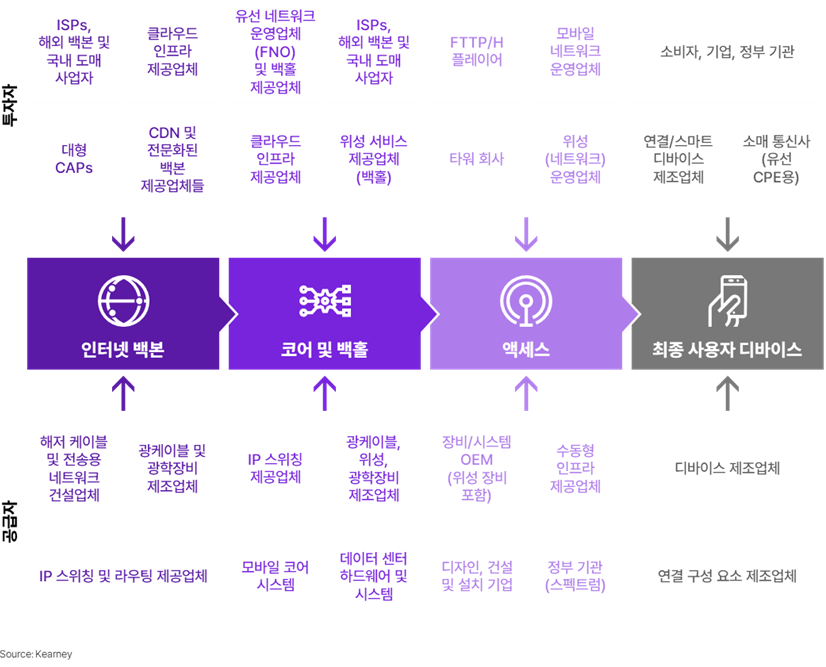

액세스 네트워크에 연결되는 디바이스를 사용하는 최종 사용자의 곁에는 인프라를 운영할 수 있도록 각 구성 요소에 투자하는 다양한 기업들이 존재한다. 우리는 각 기업 및 최종 사용자 그룹의 전 세계 연간 투자 규모를 평가했으며, 이러한 투자의 수혜자, 즉 인프라가 제대로 연결되어 작동할 수 있도록 다양한 구성 요소를 공급하는 주체들이 누구인지도 파악했다. 그림2는 투자 기업 및 최종 사용자 그룹(투자자)과 투자 수혜자(공급자)를 보여준다.

▶ 그림2. 연결 인프라 투자자와 공급자

1) 투자자

인터넷은 다양한 서비스들로 구성되어 있으며, 그 중 하나 이상의 서비스를 제공하는 기업들이 존재한다. 이 기업들은 자사 서비스를 제공하는 인터넷 인프라의 일부를 구축하는 데 투자한다.

백본(Backbone)

이 인프라의 기존 투자자는 소규모 ISP들을 연결해주는 트랜짓 및 피어링 서비스를 제공하는 대형 ISP들이다. 이 기업들은 도매 사업자가 국제 및 장거리 노선에 제공하는 전송 서비스를 활용해 네트워크를 구축하는 경우가 많다. CDN 서비스 제공업체들 또한 트래픽을 관리 및 분산시키기 위한 인프라에 투자함으로써, 인터넷 인프라 전반의 용량 증대에 기여하고 있다. 대형 CAP와 클라우드 인프라 제공업체들은 자체 데이터 센터 간 연결을 위해 이 인프라에 직접 투자하는 비중을 점점 더 늘리고 있으며, 특히 자체 해저 케이블에 투자하거나 CDN 인프라를 직접 구축하는 방식으로, 기존 서비스 공급자에게 의존하지 않으려는 경향을 보이고 있다.

코어 및 백홀(Core & backhaul)

이 세그먼트는 네트워크의 스위칭 및 전송 요소를 다루는 만큼, 유선 및 모바일 네트워크 사업자들이 주요 투자자이다. 대부분의 운영업체가 자체 코어 인프라를 소유하거나 구축하고 있으며, 회선 이중화, 용량 확보, 커버리지 확대 등을 위해 타사의 도매 서비스를 일부 이용하기도 한다. 최근 운영자 코어 시스템의 가상화가 증가함에 따라, 이러한 애플리케이션을 호스팅할 수 있는 데이터 센터 구축을 위한 투자가 이루어지고 있다. 이에 따라 일부 사업자가 코어 시스템 운영에 활용하는 공공 클라우드 인프라 지원 투자도 클라우드 투자 부문에 포함했다. 백홀 네트워크를 지원하는 많은 전송 인프라는 유선 통신 사업자가 구축하는데, 전문 도매 사업자거나 가정 및 기업 대상 유선 통신 사업자 도매 부서인 경우도 있다. 모바일 네트워크 백홀의 경우, 대부분 MNO가 회선을 임대하기 때문에 실질적인 투자자는 백홀 서비스 제공업체지만, 광케이블 설치가 어려운 지역이나 규제 제약이 있는 경우 일부 MNO는 자체 마이크로파 백홀 인프라에 투자하기도 한다. 또한 일부 모바일 사업자의 원격 지역용 백홀 네트워크의 구성 요소인 위성 백홀을 공급하는 업체가 투자하는 인프라도 이 세그먼트에 포함된다.

액세스(Access)

이 세그먼트는 전적으로 유선 또는 모바일 액세스를 통해 최종 사용자에게 서비스를 제공하는 네트워크 사업자(통합 사업자의 경우 유무선 액세스 모두)의 투자로 구성된다. 여기에는 예를 들어 스타링크(Starlink)와 같은 위성 인터넷 서비스 제공업체의 인프라 투자도 포함된다. 독립 타워 업체들도 수동형 장비를 구축 및 유지, 관리함으로써 이런 유형의 인프라에 투자하고 있으며, 그 인프라 위에 MNO가 자체적인 능동형 장비를 설치한다. 단, 본 보고서에서는 운영 사업자가 타워 공유 합작회사를 설립해 일부 지분을 보유하고 있는 경우, 이를 타워 업체의 투자가 아닌 MNO의 투자로 간주한다.

최종 사용자 디바이스(End-user Devices)

유선 네트워크의 경우, Wi-Fi 허브 같은 단말기를 제공하는 네트워크 사업자 또는 단말기를 직접 구매하는 소비자가 주요 투자자이다. 모바일 네트워크의 경우, 최종 사용자 디바이스는 일반적으로 스마트폰이므로, 투자자는 소비자, 기업, 또는 정부 등 디바이스를 구매하는 최종 사용자다. (보조금을 받거나 매월 비용을 지불하는 경우, 디바이스 소유권은 사용자에게 있으므로 최종 사용자를 투자자로 간주한다.) 커넥티드 카와 같이 인터넷에 연결할 수 있는 기능을 갖춘 디바이스들이 점점 많아지고 있어, 이러한 디바이스의 연결 구성 요소도 이 세그먼트에 포함시켰다. 최종 사용자 디바이스는 재무제표상 자산으로 표시하지 않기 때문에 엄밀히 말하면 인프라라고 보기에 논란의 여지가 있지만, 사용자가 인터넷 서비스를 이용하는 측면에서 필수적인 구성 요소이므로, 우리는 이를 연결 인프라의 범위에 포함시켰다.

2) 공급자

공급자 측면에서, 투자를 받는 기업은 일반적으로 투자자가 인프라 구축을 위해 구매하는 구성 요소 제조사 그리고 각 인프라 세그먼트를 설계 및 구축하는 서비스 제공 회사다. 일반적으로 설계 및 구축 서비스 비용은 자본화된 비용(capitalised cost)으로 처리된다.

백본(Backbone)

이 세그먼트는 광케이블 인프라와 고급 라우팅 장비로 구성되며, 주요 공급자는 광케이블과 케이블(해저 케이블 포함), 광학 및 IP 스위칭/라우팅 장비(캐싱 하드웨어 포함)를 제조하는 업체이다. 물리적인 인프라의 설계 및 설치 비용도 이 세그먼트에 포함된다.

코어 및 백홀(Core & backhaul)

이 세그먼트의 대부분은 백본과 동일한 장비로 구성된다. 유일한 차이점은 네트워크 간 연결이 아닌 액세스 지점과 더 넓은 인터넷 간의 연결을 제공하는 기능이므로, 많은 제공업체가 동일하며 장비가 유사하지만 그 규모가 더 작다. 이에 더해 위성 백홀 서비스를 위한 특수 장비(예: 게이트웨이, 위성, 지상국)도 포함된다. 이 세그먼트에는 LTE 네트워크에서 사용되는 서빙 게이트웨이, 패킷 데이터 네트워크 게이트웨이, 모빌리티 관리 엔터티와 같은 모바일 전용 시스템과 5G 네트워크에서 이에 상응하는 시스템이 포함된다. 해당 소프트웨어가 구동되는 데이터 센터와 하드웨어 시스템의 제공업체도 이 세그먼트의 공급자 그룹에 속한다.

액세스(Access)

이 자산의 주요 공급자는 모바일 장비, 유선망의 광케이블 노드, 그리고 저궤도(LEO) 및 기타 위성 서비스 구축에 이용되는 위성 시스템 OEM(주문자 상표 부착 생산업체)이다. 또한 능동형 장비를 수용하고 호스팅하는 모바일 타워, 캐비닛, 전원 공급 장치 및 냉각 장비 등 수동형 장비 공급자도 포함된다. 인프라를 구축하는 데 필요한 설계, 설치, 토목 공사 역시 투자 비용의 일부이므로, 이러한 서비스를 제공하는 업체들도 공급자에 포함된다. 정부 허가 무선 주파수 스펙트럼 역시 MNO가 액세스 네트워크를 활성화하기 위해 감당해야 하는 중요하고 막대한 투자이다.

최종 사용자 디바이스(End-user Devices)

이 세그먼트의 주요 공급자는 스마트폰과 CPE 제조업체로, 사용자가 네트워크에 액세스하기 위해 사용하는 스마트폰과 Wi-Fi 장비를 제공한다. 두 번째 공급자 그룹은 연결된 디바이스에 네트워크 연결 기능을 제공하는 부품 제공업체다.

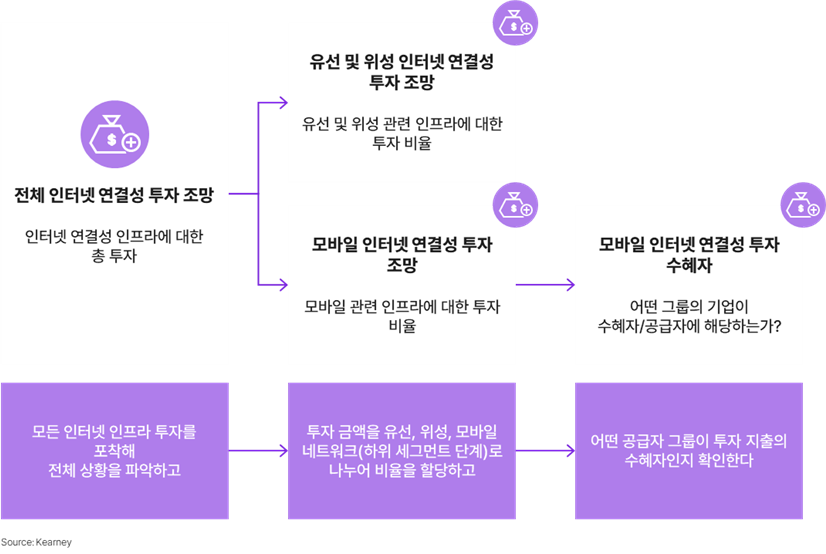

정량화 방법론

모바일 연결성 가치 사슬 전반에 걸친 투자 흐름을 정량화하기 위해서는, 먼저 전체 인터넷 연결성 인프라를 고려해야 한다. 백본이나 유무선 통합 코어 네트워크를 운영하는 사업자의 경우, 유선·위성·모바일 액세스 네트워크 중 어디에서 유입되거나 유출되는 트래픽인지 물리적으로 구분할 수 없기 때문이다. 코어 네트워크에는 서빙 게이트웨이나 모빌리티 관리 엔티티(MME)와 같은 모바일 전용 구성 요소가 있긴 하지만, 유선과 모바일에서 들어오는 트래픽을 모두 전송하는 IP 스위칭 구성 요소도 포함되어 있다.

우리는 각 구성 요소에 대한 글로벌 지출을 평가하기 위해 다양한 출처를 통합하고, 연결성 인프라의 각 세그먼트에 적절히 배분했다. 예를 들어, 모바일 기지국 투자와 같이 특정 세그먼트에 명확히 속하는 항목은 해당 세그먼트에 전액 반영했고, 광케이블 장비처럼 백본과 코어 및 백홀 네트워크 세그먼트에서 모두 사용되는 구성 요소는 용도에 따라 적절히 배분했다. 위성 인터넷 액세스 서비스처럼 위성이 방송 콘텐츠 배포 등 다른 서비스도 함께 수행하는 경우에, 적절한 지표를 활용하여 인터넷 연결성에 관련된 비율을 추산하여 투자 금액을 배분했다.

최종 사용자 디바이스의 연결성에 대해서는 모바일 데이터 서비스 연결에 필요한 최소한의 기능을 갖춘, 사용자가 전체 온라인 서비스에 액세스하고 소통 및 상호작용할 수 있는 기본형 스마트폰2의 소매가를 기준으로 스마트폰 연결성 구성 요소의 가치를 산정했다.

우리는 이 가치를 연간 스마트폰 판매량에 곱해 전체 연결 투자액을 추산하였다. 사용자가 고사양의 스마트폰 구매를 위해 추가적으로 지출하는 금액은 포함시키지 않았는데, 추가 지불하는 비용은 일반적으로 카메라 성능, 프로세서 속도, 저장 용량 등과 관련이 있고 연결성 향상과는 관련이 없기 때문이다. 커넥티드 카와 같은 연결형 디바이스의 경우, 모바일 데이터 네트워크(와이파이, 블루투스, ZigBee 등 저전력 네트워크가 아닌 것)에 접속하기 위한 연결성 구성 요소의 가치를 산정했다.

본 보고서에서 다룬 투자의 정량화는 유형 자산에 대한 투자만을 기준으로 하였다. 따라서 인수 및 기업 합병(예. 타워 회사가 운영사로부터 타워자산 포트폴리오를 구매하는 경우)은 새로운 인프라에 대한 투자가 아닌 기존 자산의 소유권 이전으로 간주하므로 포함하지 않았다.

또한 주요 투자자들이 실제로 어디에 얼마나 투자하고 있는지에 대한 데이터를 교차 검토하되, 각 투자자 그룹의 전체 자본 지출(capex) 중 연결 인프라 자산에 해당하는 비중은 일부라는 점을 감안해서 고려했다. 예를 들어, 퓨어플레이 모바일 네트워크 사업자조차도 자본 지출의 상당 부분을 IT 시스템, 부동산, 기타 고정 자산 등 연결성 범위에 해당하지 않는 곳에 사용한다. 또한, 대형 CAP나 클라우드 인프라 제공업체의 경우 연결성 인프라에 대한 지출은 전체 투자 가운데 극히 일부에 불과하다.

이들은 대부분의 투자를 데이터 센터 인프라, 콘텐츠 제작 및 최종 사용자에게 제공하는 애플리케이션 개발 등에 사용하고 있으며, 이는 본 보고서에서 정의하는 연결성 인프라의 범위를 벗어난다. 따라서 연결성 인프라에 해당하는 비중만을 적절히 추산하여 각 세그먼트별로 반영하였다.

본 보고서는 5개년(2019–2023년)에 걸쳐 데이터를 수집했으며, 5개년 데이터의 평균치를 사용하여 특정 연도만을 기준으로 할 경우 발생할 수 있는 경기 순환 요인이나, COVID-19 팬데믹으로 인한 일시적인 급등·급락 효과를 평준화하였다.

2. 기본형 스마트폰에도 연결 구성 요소 뿐만 아니라 온라인 서비스에 액세스하고 사용할 수 있는 모든 기능이 포함되어 있으므로, 이는 상한가 추정치이다.

▶ 그림3. 투자 규모 조정 접근 방식

인터넷 연결성 인프라에 대한 전체 투자를 정량화한 결과, 그림3처럼 투자 금액을 유선, 위성, 모바일 인터넷 서비스를 지원하는 부분으로 나누어 할당했다. 인프라 세그먼트 간 비용 접근 방식과 유사하게, 코어 및 액세스 세그먼트의 일부 구성 요소는 모바일 전용이기 때문에 모바일 투자로 전액 반영했으나 그 외 다른 구성 요소들은 여러 액세스 네트워크를 동시에 지원하므로, 비용의 주 요인이 되는 관련 지표에 적절히 반영했다. 백홀의 경우, 액세스 사이트(기지국, 광 노드 등)에 광케이블을 구축하는 것이 투자 비용의 주 요인이므로 연결 수를 기준으로 평가했다. 백본에서는 트래픽 양의 분포를 기준으로 투자 비용을 배분했다(자세한 기준 및 지표는 Appendix의 그림19 참조). 마지막 단계는 모바일 투자를 인프라 구축에 필요한 다양한 구성 요소의 공급자 그룹으로 다시 세분화하는 것이다.

2. 투자의 흐름

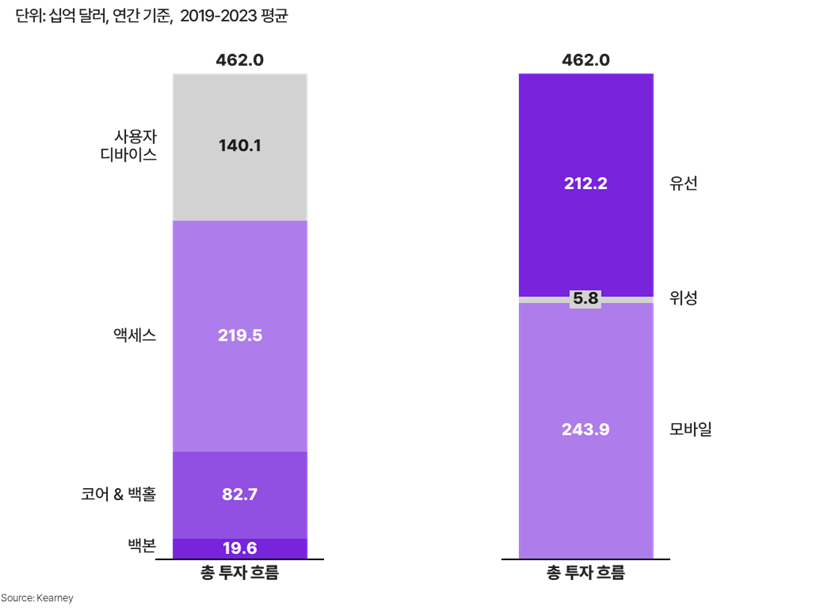

인터넷 연결성 인프라에 대한 연간 총 투자

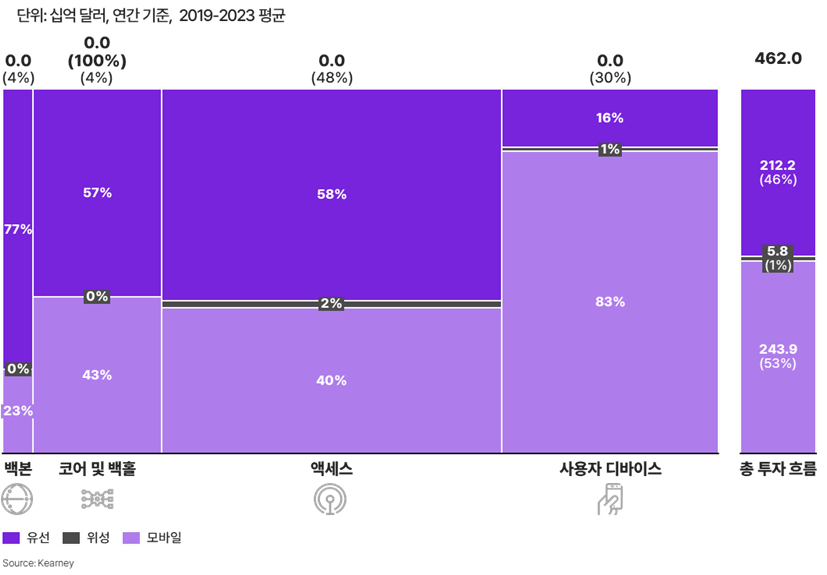

앞서 설명한 방법론에 따라, 먼저 유선, 모바일, 위성 액세스 인프라 그리고 이러한 액세스 인프라가 인터넷 백본과 연결되도록 지원하는 인프라까지 포함한 전체 인터넷 연결성 인프라에 대한 연간 총 투자 규모를 네 가지 세그먼트 전반에 걸쳐 정량화했다. 그림4는 2019년부터 2023년까지의 평균치를 기준으로, 연간 총 4,620억 달러의 투자를 세그먼트별(왼쪽), 인터넷 액세스망 종류별(오른쪽)로 구분하여 보여준다.

▶ 그림4. 인터넷 연결성 인프라에 대한 연간 총 투자

여기에는 인터넷 연결성 인프라에 대한 모든 투자자의 모든 투자가 포함된다. 통신 사업자의 투자의 경우 IT, CRM, 시설 관련 자본 지출을 제외한 네트워크 부문만 반영했다. 여러 산업 및 고객 세그먼트를 포괄하는 투자자들(예: 클라우드 인프라 제공업체나 위성 인터넷 제공업체)의 경우, 인터넷 연결성 인프라에 해당하는 투자 비중만 반영했다.

총 투자액 4,620억 달러는 유선 인프라(2,120억 달러)와 모바일 인프라(2,440억 달러)로 비교적 균등하게 분배되어 있다. 스타링크(Starlink)와 같은 위성 기반의 최종 사용자 인터넷 서비스는 현재 활발한 투자 단계에 있으나, 전체 인터넷 연결성 인프라 투자에서 차지하는 비중은 여전히 1%에 불과하다.

인프라에 대한 자본 투자는 해마다 달라질 수 있으며, 개별 투자 기업은 자사 투자 계획이나 IT 전환과 같은 기타 자본 지출 수요에 따라 투자 규모가 증가하거나 감소하는 시기를 겪게 된다. 그러나 글로벌 산업 수준에서 볼 때, 네트워크 인프라에 대한 자본 지출은 지난 10년간 비교적 안정적인 수준을 유지하고 있다.

▶ 그림5. 세그먼트별 유선, 모바일 그리고 위성 인프라 투자

그림5는 4,620억 달러 규모의 인터넷 연결성 인프라 투자가 4개 세그먼트에 걸쳐 어떻게 분포되어 있는지와 함께 유선, 위성, 모바일 인프라 간의 분할 구조를 더 자세히 보여준다. 이 그림은 특히, 액세스 구성 요소와 코어를 연결하는 백홀 전송을 코어 세그먼트에 포함시켜 액세스를 상당히 좁게 정의했음에도 불구하고, 액세스 네트워크가 현재 연결성 인프라 투자에서 가장 큰 비중을 차지하고 있다는 점을 강조한다.

백본에서의 투자 분할은 각 액세스 네트워크를 통해 전달되는 사용자 트래픽 비율에 따라 나누어진 트래픽 분포를 반영한 것이다.

모바일 코어 및 백홀에 대한 투자는 단순히 트래픽 양에 기반한 것보다 높은 수준인데, 이는 모바일 코어 시스템의 복잡성 때문이며, 이 시스템은 네트워크 전반의 트래픽을 라우팅하고 스위칭하는 기능 외에도, 네트워크에 실시간으로 접속하거나 이탈하는 사용자들을 지원해야 하며, 지역 간 이동, 타 네트워크로의 로밍까지 지원해야 하기 때문이다.

액세스 영역에서도 비슷한 패턴이 나타나는데, 넓은 지역적 커버리지를 제공하는 데 드는 복잡성과 비용, 그리고 주기적인 기술 및 기능 업그레이드 수행 필요성이 트래픽 증가에 대응하는 용량 확보 투자 외에 추가로 요구되기 때문이다. 유선 액세스 투자의 상당 부분은 구리 기반 네트워크를 전면 광케이블(FTTH)로 전환하는 업그레이드가 진행되면서 많은 국가에서 토목 공사와 개별 건물 단위의 설치 작업을 수반하는 대규모 작업으로 인해 벌어진다. 이러한 광케이블 액세스 투자는 일생에 한 번 있을까 말까 한 업그레이드로, 5G와 같은 새로운 세대의 모바일 액세스망 구축보다 훨씬 긴 기간에 걸쳐 이루어진다. 한편 모바일 액세스 투자는 트래픽 증가에 대응하기 위해 추가 용량 확충이 계속 진행되는 것과 더불어, 새로운 액세스 네트워크와 기술의 지속적인 구축에 의해서도 일부 진행된다.

다른 세그먼트와 사용자 디바이스 영역 간의 큰 차이점은 주로 모바일에서는 사용자 1인당 1개의 디바이스가 필요한 반면 유선에서는 가구나 시설당 하나의 디바이스만 필요해 디바이스 수가 적고 Wi-Fi 공유기의 교체 주기가 스마트폰보다 훨씬 길다.

모바일 인터넷 연결성 인프라에 대한 투자

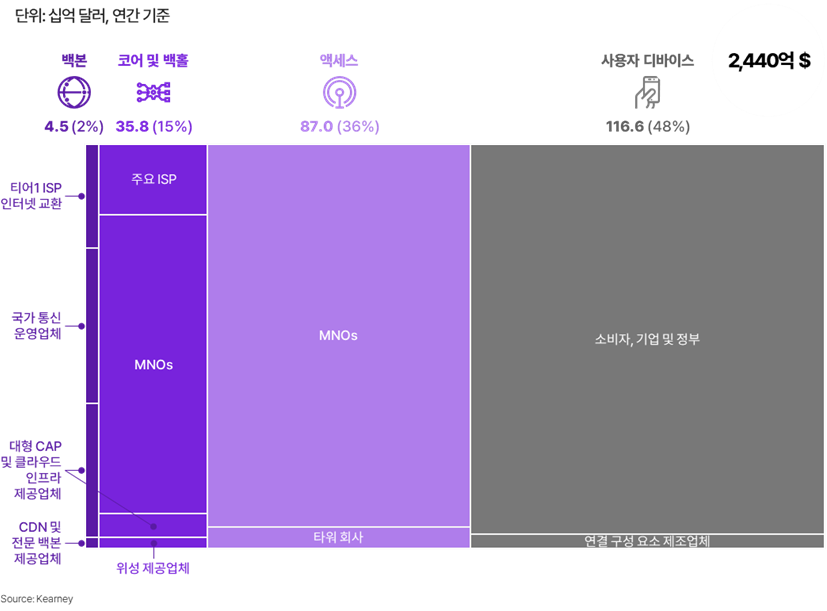

위의 방법론에서 설명한 대로, 모바일 인터넷 연결성 인프라를 지원하거나 이에 속한다고 볼 수 있는 투자를 파악한 다음, 이를 더 자세히 살펴보았다. 그림6은 모바일 연결성에 대한 2,440억 달러의 투자를 각 세그먼트의 투자자 그룹으로 세분화하여 보여준다.

▶ 그림6. 모바일 인터넷 연결성 인프라 투자 유입

가장 큰 투자 세그먼트는 약 1,170억 달러(기본형 스마트폰으로 평가한 연결성 구성 요소 기준)의 사용자 디바이스 투자로, 매년 약 40~50억 명의 많은 고객이 디바이스를 통해 액세스하고 있으며 매년 약 10억 대의 디바이스가 출하되는 덕분이다. 이 구매는 소비자, 기업, 정부를 포함한 다양한 최종 사용자에 의해 이루어진다. 본 보고서에서는 소비자가 휴대폰을 월 단위 요금제 계약으로 구매했더라도, 이를 금융 계약으로 간주하여 해당 자산 가치를 장기적으로 디바이스를 소유하게 되는 최종 사용자에게 귀속시켰음을 미리 밝힌다.

최종 사용자 디바이스 다음으로 가장 높은 투자 유입을 기록하는 것은 액세스 세그먼트(870억 달러)로, 차세대 네트워크 구축 및 용량 업그레이드에 대한 MNO의 지속적인 투자 덕분이다. 백본과 코어 & 백홀 세그먼트는 규모가 작고 단위 비용이 낮으며, 구성 요소의 수명 주기가 길기 때문에 상대적으로 투자 유입이 낮다.

지역별 투자 내역

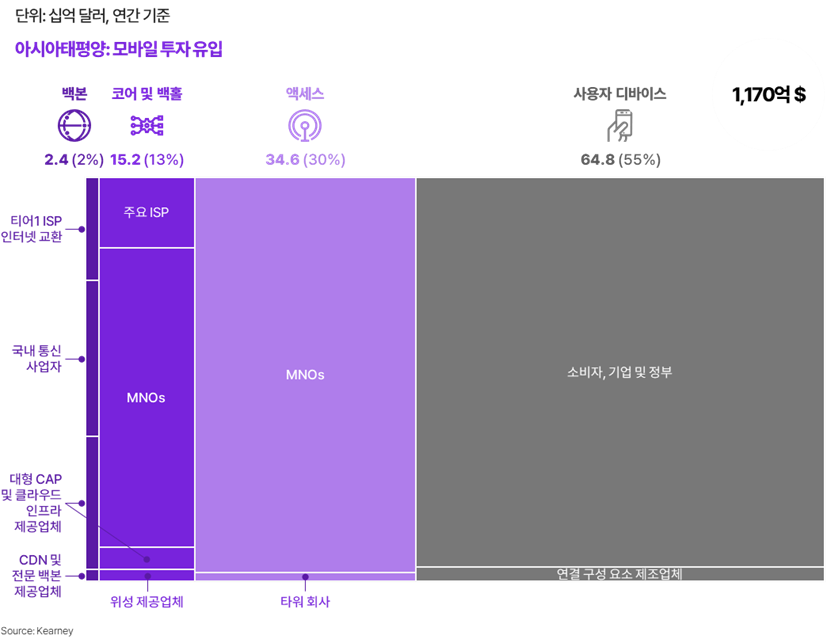

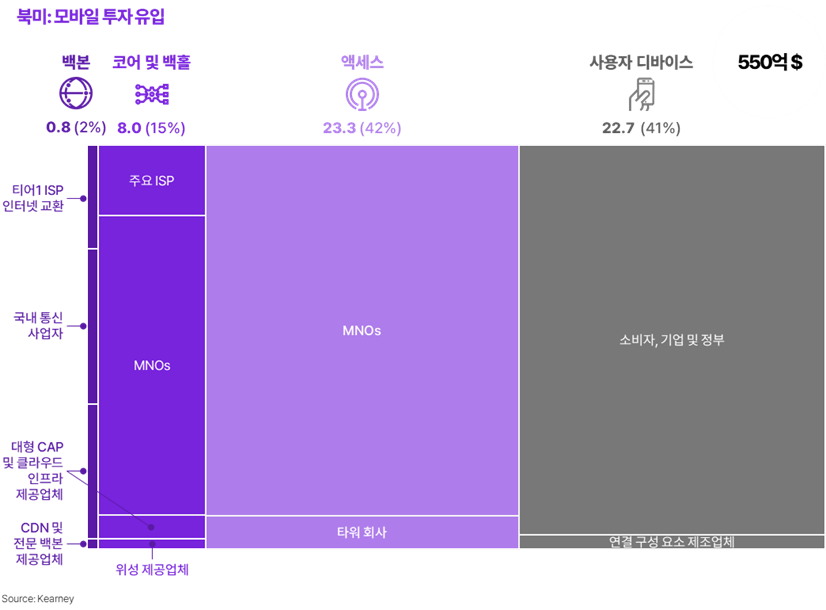

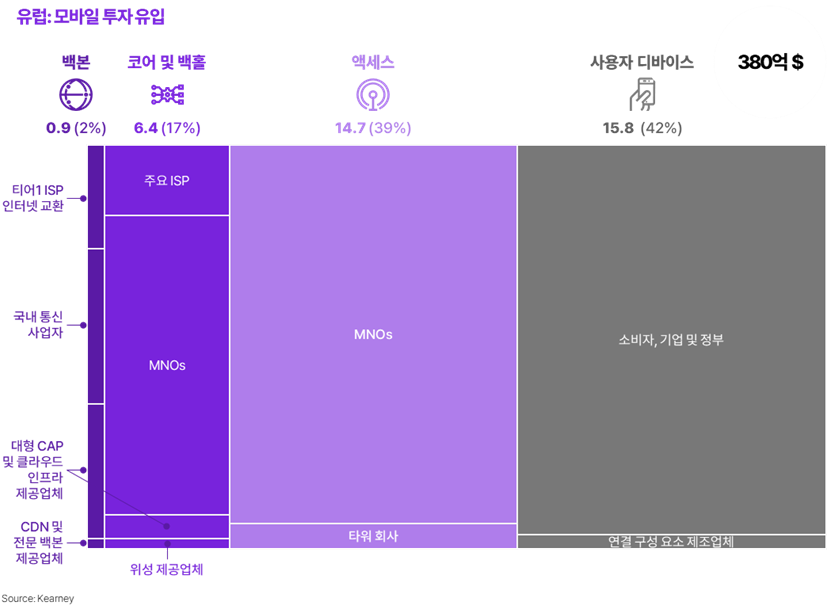

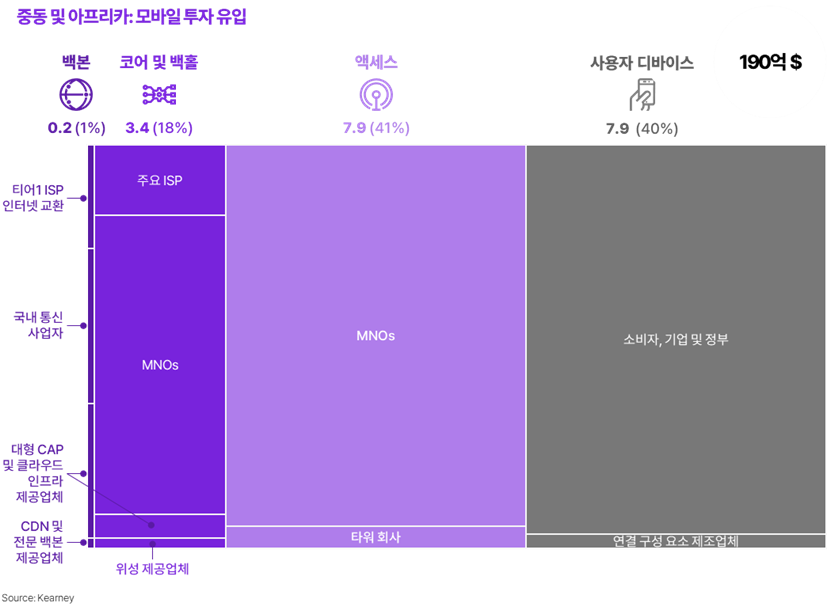

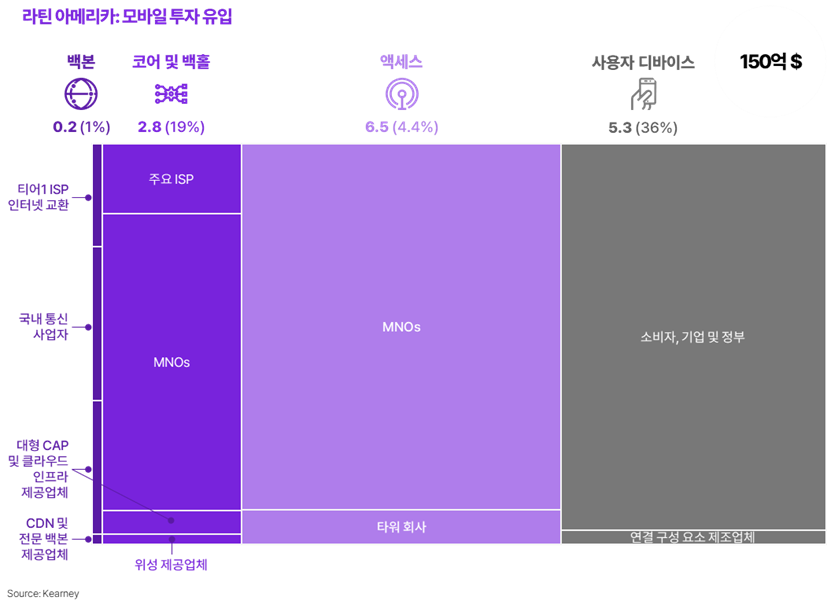

그림7은 연간 2,440억 달러의 투자 유입을 지역별로 분류한 것이다. 중국을 포함한 아시아 태평양 지역이 전체 2,440억 달러 중 1,170억 달러로 가장 큰 지역이다. 북미(550억 달러), 유럽(380억 달러), 중동 및 아프리카(190억 달러), 라틴 아메리카(150억 달러)가 그 뒤를 잇고 있다.

▶ 그림7. 지역별 모바일 인터넷 연결성 인프라 투자 유입

백본 인프라는 본질적인 특성상 여러 지역을 통과해 상호 연결되어 있기 때문에, 해당 지역의 사용자에게 흐르는 모바일 데이터 트래픽 양3을 기준으로 비용을 배분했다. 그러나 이 기준이 실제 투자가 이루어진 위치를 의미하는 것은 아니다. 일부 투자는 지역 간 연결을 위한 국제 연결망(예: 해저 케이블) 비용을 포함하며, 지역 외부에 위치하기도 하는 라우팅 장비도 포함한다. 코어 및 백홀, 액세스 투자는 투자한 MNO가 속한 국가 내 인프라 구축에 초점이 맞춰져 있다. 최종 사용자 디바이스의 경우, 스마트폰 가격은 지역마다 다르지만 기본형 스마트폰만 고려했으므로 모든 지역에 동일 단가인 90달러를 적용하였다. 따라서 총 가치는 기본형이든 고급형이든 상관없이 각 지역의 스마트폰 구매량에 따라 결정된다.

세그먼트별 투자 패턴은 상당히 일관되며, 이는 대부분의 인프라가 글로벌 공급 시장의 구성 요소로 이루어져 있다는 사실을 반영한다. 아시아태평양 지역에서 최종 사용자 디바이스 투자가 코어 및 백홀, 액세스 투자에 비해 더 높다는 것은 사용자 수가 많아 디바이스 구매량이 많다는 것을 반영한다. 모든 지역에서 공통적으로 주목할 점은, 투자의 상당 부분이 해당 지역 외부에 위치한 글로벌 장비 공급업체에 지출된다는 것이다(지역 내에 있다 하더라도, 그 공급 업체는 전 세계에서 조달한 부품과 구성 요소를 사용함).

3. Source: ITU Facts and Figures 2023 Traffic Data

투자 수혜자

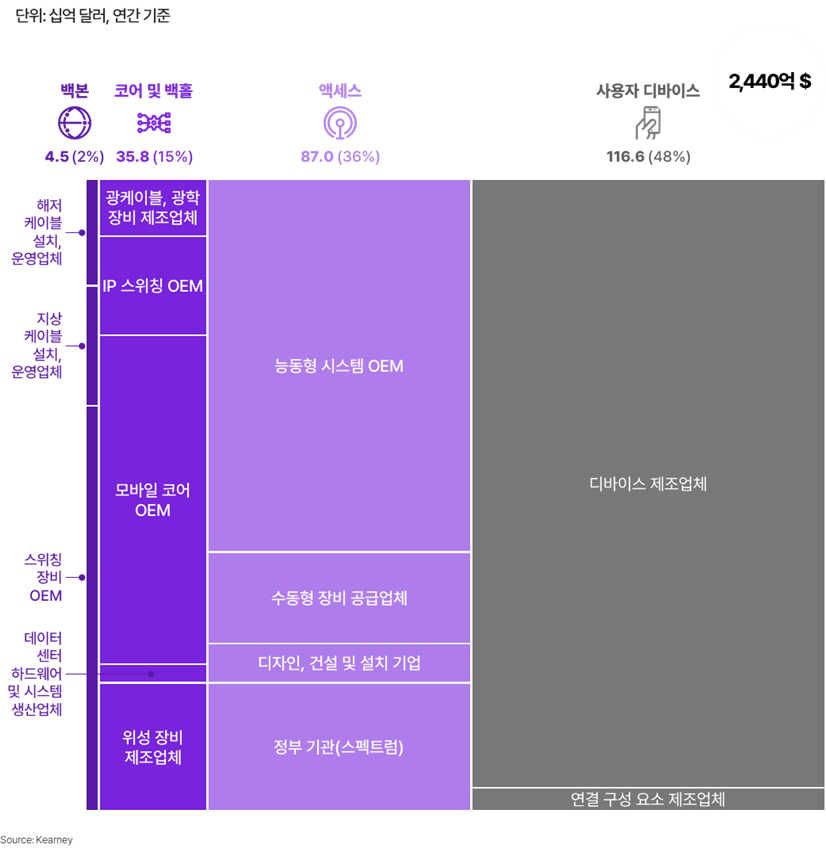

그림8은 그림6과 동일한 총 투자를 보여주되, 그 투자의 수혜자들 즉, 인프라 구축에 필요한 구성 요소를 공급함으로써 투자금이 흘러 들어가는 기업을 기준으로 보여준다.

▶ 그림8. 모바일 인터넷 연결성 인프라 투자 유출

최종 사용자 디바이스의 경우 핸드셋(handset) 제조업체가 명확한 핵심 공급자인 반면, 다른 세그먼트는 구성 요소를 공급하는 다양한 공급자들이 존재한다. 이는 그림9에서 자세히 설명한다.

▶ 그림9. 모바일 인터넷 연결성 투자의 유입과 유출 (디바이스 세그먼트 제외)

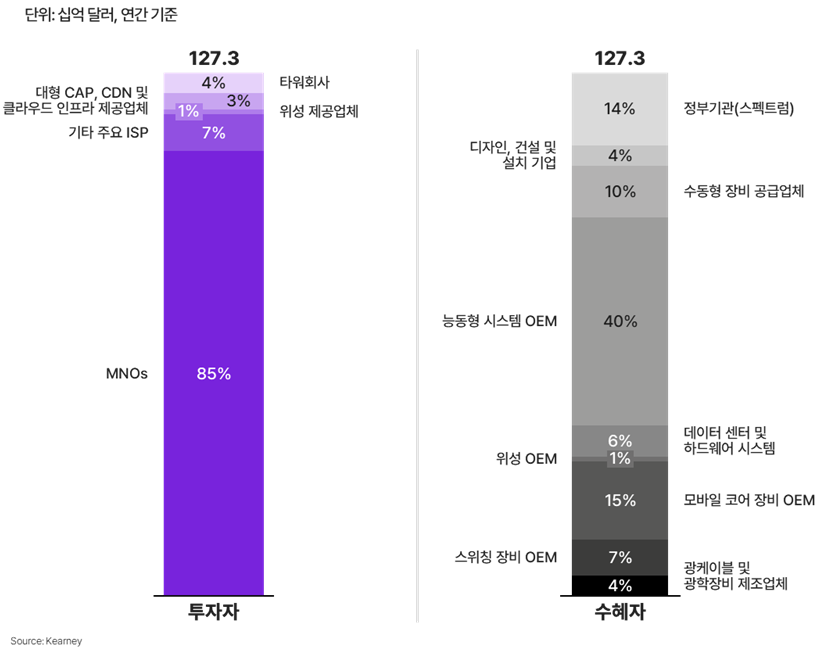

그림9는 최종 사용자 디바이스를 제외한 모바일 인프라에 대한 1,270억 달러 규모의 투자를 보여준다. 왼쪽 그래프를 보면, MNO가 전체 인프라 투자에서 연간 총 투자의 85%를 차지하는 주요 투자자임이 분명하게 드러난다. 나머지는 기타 네트워크 운영업체, 주요 ISP, 타워 회사, 클라우드 인프라 제공업체, 그리고 대형 CAP가 차지한다. 수혜자 측면에서는, OEM 업체들이 모바일 액세스 및 코어를 구축하는 데 필요한 능동형 장비의 주요 공급자이며, 수동형 자산(캐비닛, 에어컨, 타워 구조물)이나 광케이블 전송 및 스위칭 인프라를 공급하는 다양한 업체가 있다. 이후 섹션에서는 각 세그먼트를 하나씩 살펴보며, 해당 세그먼트의 주요 투자자와 공급자를 자세히 다루고자 한다.

3. 세그먼트별 심층 분석

백본(Backbone)

인터넷 백본은 초고용량의 라우팅 및 인터커넥트 전송 네트워크다. 백본은 고용량 전송 경로와 코어 라우터로 구성되며, 국가 및 지역 전역에 분산된 네트워크 간 데이터를 전송하고 각 국가 내 소규모 ISP 네트워크로도 연결해, 글로벌 웹 연결망을 만든다. CDN(클라우드 서비스 제공업체 및 대형 CAP 인프라에 내장된 형태 포함)은 전용 인프라를 통해 콘텐츠를 분산 저장하고 제공하는 역할을 한다. 시간이 지나면서 이러한 네트워크는 더 많은 ISP 네트워크와 직접 연결되면서, 전체 트래픽 중 더 많은 비중을 직접 전송하게 되었다. 본 보고서는 이러한 투자가 인터넷 트래픽 전송을 위한 연결성 인프라에 기여한다고 보고, 이를 백본 세그먼트에 포함시켰다.

▶ 그림10. 백본 투자자 및 수혜자

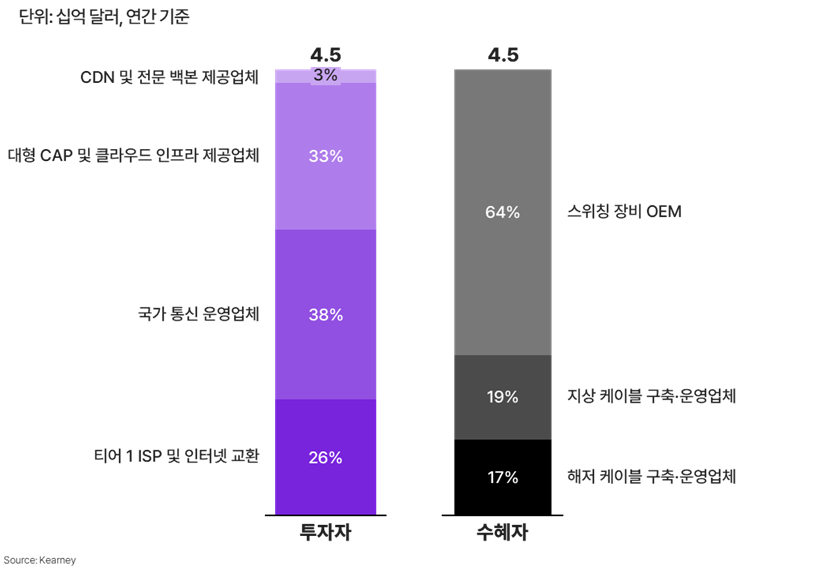

그림10은 모바일 연결성과 트래픽을 지원하는 인터넷 백본 인프라에 대한 45억 달러 규모의 투자 내역을 보여준다. 그림 왼쪽에는 주요 투자자가 제시되어 있다. 티어 1 ISP와 국가 통신 운영업체(ISP에 전송 용량을 제공하는 도매 사업자 포함)는 자체 네트워크를 확장하고 자국 및 글로벌 차원에서 타 네트워크와의 게이트웨이를 구축하기 위해 글로벌 연결성 인프라에 지속 투자해 온 그룹이다. CDN 사업자와 대형 CAP 및 클라우드 인프라 제공업체도 주요 투자자로 부상하고 있으며, 현재 전체 투자에서 각각 3%와 33%를 차지한다. 전문 CDN 사업자는 일반적으로 전송 인프라에 직접 투자하지 않으며, 도매 통신사업자로부터 전송 서비스를 구매해 자사의 스위칭 및 스토리지 자산 간 연결을 지원한다. 이 경우 전송 인프라에 대한 투자는 해당 네트워크 사업자가 수행하며, CDN 사업자는 해당 전송망에 연결된 라우팅 및 캐싱 장비에 투자한다. 대형 CAP 및 클라우드 인프라 사업자는 특히 해저 케이블에 직접 투자하거나, 전송 서비스를 구매하는 방식을 병행하고 있다. 이후 이들은 자사 데이터 센터를 연결하는 고용량 네트워크를 구축하기 위해 필요한 라우팅 장비에도 추가로 투자하고 있다.

그림10의 오른쪽은 백본 인프라 투자에서 주요 수혜자, 즉 투자금이 향하는 회사의 유형을 보여준다. 백본의 주요 기능을 고려할 때, 대부분의 투자는 백본을 통과하는 대규모 데이터 트래픽을 처리하는 데 필요한 고용량 라우팅 장비 제조업체에 집중된다. 이 장비들은 해저, 국가 간, 국내 장거리 경로를 따라 설치된 다양한 케이블을 통해 연결된다. 신규 연결을 구축할 때는, 물리적인 공사(예를 들어 신규 경로 굴착, 기존 덕트에 광케이블 설치, 해저 케이블의 경우 케이블 전체를 새로 설치하고 랜딩 스테이션 구축)가 필요하다. 하지만 일단 구축되면 이러한 자산은 수명이 길다. 물리적 광케이블 경로가 구축된 이후에는, 기존 경로에 추가 용량을 확보하는 것은 상대적으로 저렴하다. 추가 광케이블을 연결(또는 개통)하거나, 기존 광케이블을 보다 효율적으로 활용할 수 있도록 엔드포인트 장비를 업그레이드하여 추가 파장을 적용하는 방식으로 용량을 확장할 수 있기 때문이다. 따라서 연간 자본 지출(capex) 관점에서 살펴보면, 대부분의 투자가 신규 물리적 케이블 설치보다는 종단 장비 업그레이드에 집중되는 것은 자연스러운 일이다.

▶ 그림11. 유형별 국제 대역폭 사용 비중

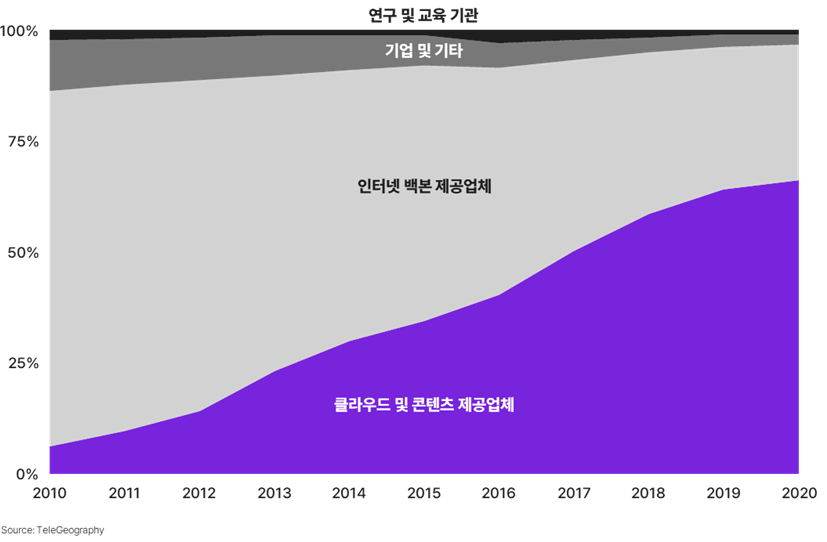

그림11은 국제 대역폭을 사용량 관점에서 보여준다(트래픽이나 투자 규모와는 또 다른 관점에서 본 수치). 클라우드 제공업체와 CAP는 2012년 10% 미만이던 글로벌 사용량을 2020년 65%까지 꾸준히 증가시켜왔다. 이들은 데이터 센터 간 연결성 강화에 중점을 두기 때문에, 데이터 센터 분포를 반영하는 경로에서는 그 변화가 더욱 뚜렷하게 나타난다. TeleGeography에 따르면, 2022년 기준 대서양 횡단 경로에서는 콘텐츠 제공업체가 전체 사용량의 92%를 차지한 반면, 유럽-동아시아 경로에서는 31%에 불과하다4.

일부 용량은 임대 또는 장기 리스 형태로 확보되고 있지만, 클라우드 인프라 및 콘텐츠 제공업체는 점차 자체 자산을 직접 설계 및 구축하는 방향으로 투자를 확대하고 있다. 이들은 해저 케이블 기술을 개발하고 테스트하는 단계까지 진행하고 있다. Natixis에 따르면, CAP는 전체 신규 장거리 해저 통신 케이블 설치의 20% 이상을 주도하고 있다5.

4. TeleGeography – The State of the Network in 2024

5. Natixis, Oct 23 Subsea Cables – The Underwater Backbone of the Digital Age

CDN과 분산형 클라우드의 영향

전통적인 인터넷 모델에서 백본 세그먼트는 네트워크 간 트래픽을 Best-effort 방식으로 라우팅한다. 라우터에 존재하는 1초 미만의 인터페이스 수준의 버퍼를 제외하면, 스토리지나 캐싱 기능은 제공하지 않는다. 백본은 코어 및 액세스 네트워크와 결합하여, 소스에서 최종 사용자까지 트래픽을 직접 전송한다.

CDN은 특히 트래픽이 혼잡한 경로에 추가 용량을 제공함으로써 백본 상의 트래픽을 최적화한다. 여러 지점에 캐싱 서버를 설치해 콘텐츠를 저장하여, 콘텐츠 제공 부하를 분산시키고 개별 콘텐츠 요청이 매번 백본을 통과할 필요성을 줄인다. 결과적으로 트래픽 부하를 나누는 효과를 얻을 수 있다. 이를 통해 백본 용량을 효율적으로 활용할 수 있도록 하지만, 캐시로부터 다수의 최종 사용자에게 콘텐츠를 전송하는 단계에서는 여전히 개별 트래픽 스트림이 발생한다. 단, 전송 경로가 더 짧고 직접적일 경우 운영자의 코어 및 액세스 네트워크에서 혼잡이 발생하지 않는 한, 최종 사용자에게 더 높은 품질로 콘텐츠를 제공할 수 있다.

예를 들어, 넷플릭스(Netflix)는 스토리지 서버 기능을 하는 OCA(Open Connect Appliance)를 통신 사업자의 코어 네트워크 내부에 직접 배치한다. 넷플릭스의 콘텐츠 카탈로그는 상대적으로 정적이며(하루동안 실시간으로 지속 업데이트되지 않음), 사전에 계획된 시점에만 업데이트된다. 예컨대, 신작 콘텐츠를 사전에 콘텐츠 서버에 배포해 두었다가, 사용자가 접근 가능한 시점에 바로 시청할 수 있도록 준비하는 방식이다. 이로 인해 넷플릭스 트래픽의 상당 부분이 통신 사업자의 코어 네트워크 내부 지점에서 최종 사용자에게 직접 전달되며, 초기 전송 이후에는 백본 인프라를 거치지 않는다.

분산형 클라우드 서비스도 유사한 방식으로 작동한다. 컴퓨팅 워크로드를 최종 사용자에 가까운 위치로 이동시켜, 모든 트래픽 스트림이 전체 백본망을 통과할 필요성을 줄인다. 클라우드 서비스는 트래픽을 그 소스에 가까운 위치에서 코어 네트워크로 직접 연동할 수 있게 된다. 엣지 컴퓨팅은 CDN 및 분산 클라우드의 확장된 개념으로, 컴퓨팅 자원을 코어 및 액세스 네트워크의 더 깊은 구간에 배치한다. 이 구조는 초저지연과 같은 특정 서비스 품질 요건(QoS)을 가진 애플리케이션에 유용하며, 동시에 클라우드 플랫폼이 제공하는 오케스트레이션 기능과 대규모 연산 능력을 활용할 수 있다. 컴퓨팅 자원을 최종 사용자 가까이에 배치함으로써, CDN 사업자, 클라우드 서비스 제공업체, CAP는 로컬 캐시를 통해 트래픽 부하를 줄이는 동시에, 콘텐츠가 최종 사용자까지 이어지는 전송 경로의 더 많은 단계를 직접 통제할 수 있다. 단, 마지막 액세스 구간은 여전히 액세스 네트워크 사업자에 의존한다.

코어 및 백홀(Core and backhaul)

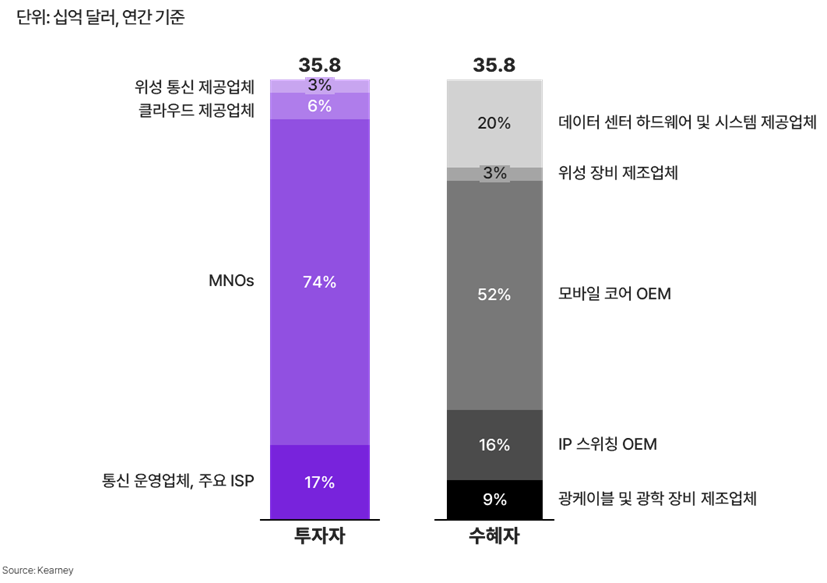

네트워크의 코어 및 백홀은 액세스 인프라를 연결하는 데 필요한 지능과 연결성을 제공한다. 기본적인 구성 요소는 액세스 인프라와 연결하기 위한 물리적 전송망이다. 주로 광케이블이 사용되지만 위성이나 마이크로파를 이용한 백홀 경로로 이를 보완하기도 하며, 여기에 스위칭 인프라도 포함된다. 모바일 네트워크의 경우, 사용자 인증 및 세션 관리와 같은 작업을 처리하고, 사용자가 이동 중에도 실시간으로 연결을 유지할 수 있도록 지원하는 시스템도 추가로 포함된다. 이러한 시스템들은 과거에는 전용 하드웨어 상에서 운영됐지만, 현재는 데이터 센터 환경에서 실행되는 소프트웨어 애플리케이션으로 전환되고 있다.

그림12는 이 세그먼트에 대한 투자 구성을 보여준다. 전체 투자 중 74%는 MNO가 직접 자사의 네트워크에 투자한 것으로, 모바일 네트워크를 운영에 필요한 코어 스위칭 장비와 각종 모바일 시스템을 구매하는 데 사용된다. 기타 네트워크 운영업체, 주로 유선 통신 운영업체와 장거리 도매 서비스 제공업체는 전체의 17%를 차지하며, 이들은 자체 전송망에 투자하고 있다. 이 중 일부는 MNO에 백홀 서비스를 제공하여 모바일 기지국을 코어망에 연결하는 데 사용된다. 클라우드 사업자들도 클라우드 인프라에 대한 투자 일환으로, 일부 MNO의 코어 애플리케이션을 호스팅하기 위한 투자를 진행하고 있다. 그러나 현재로서는 대부분의 MNO가 공공 클라우드 인프라가 아닌 자사 데이터 센터에서 코어 애플리케이션을 운영하고 있다. 위성 통신사업자들도 소수의 원격 사이트에 대해 백홀 링크를 제공하고 있으며, 이는 지상 네트워크를 통해 코어망에 연결할 수 없는 경우에 활용된다.

▶ 그림12. 모바일 코어 및 백홀 투자자와 수혜자

그림12의 오른쪽은 인프라를 구축하는 데 필요한 다양한 구성 요소의 제공업체를 보여준다. 가장 큰 비중(52%)을 차지하는 것은 모바일 코어 시스템이다. 앞서 언급한 바와 같이, 이들이 이제 소프트웨어 애플리케이션 형태로 제공되면서, 해당 애플리케이션을 호스팅하기 위한 데이터센터 하드웨어 및 시스템에 대한 투자도 상당한 비중(20%)을 차지하고 있다. 네트워크 전반에 걸쳐 데이터를 전송하고 스위칭하며 외부 인터넷과 연결되는 게이트웨이 역할을 하는 IP 스위칭 장비와 광케이블 장비는 각각 16%와 9%를 차지한다. 이 비중이 상대적으로 낮은 이유 중 하나는, 이러한 전송 서비스가 고정 네트워크의 다양한 용도 중 하나에 불과하기 때문이다. 동일한 전송망이 유선 브로드밴드 네트워크의 백홀과 다양한 통신 서비스로도 사용되고 있어, 모바일 네트워크에서 실제로 사용되는 비중은 상대적으로 낮다. 기지국까지 연결되는 전송망은 20년 이상에 걸쳐 점진적으로 구축되어 왔다. 초기에는 마이크로파 기반으로 구축되어 MNO의 직접 투자가 필요했지만, 현재는 대부분이 광케이블 기반으로 바뀌었다. 이에 따라 현재는 광케이블 연결의 용량 확충에 투자가 집중되고 있다.

액세스(Access)

액세스 네트워크의 주요 목적은 최종 사용자에게 직접 연결을 제공하는 것이다. 액세스 네트워크는 전 세계 수백만 개의 모바일 기지국으로 구성된다. 일반적으로 모바일 기지국은 안테나를 설치한 물리적 타워와 그 기지 하단에 위치한 장비 캐비닛을 의미하지만, 옥상 설치, 건물 내부 또는 대형 시설용 복합 시스템도 포함된다. 액세스 세그먼트에는 능동형 및 수동형 구성 요소 전반에 대한 모든 투자가 모두 포함된다.

▶ 그림13. 액세스 투자자 및 수혜자

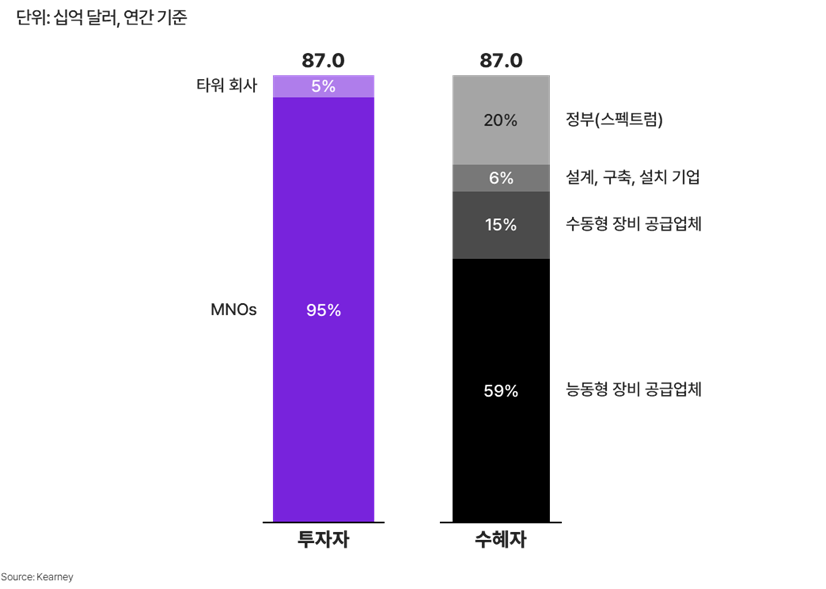

각 RAN 사이트 구축은 설치 환경이 제각각이고 복잡하기 때문에, 액세스 인프라에 대한 투자는 여전히 MNO가 거의 대부분을 담당하고 있다. 그림13에서 볼 수 있듯이, 전체 투자 중 95%를 차지하며 타워 회사의 투자 비중은 매우 작다. 여기서 말하는 타워 회사는 완전히 독립된 기업만을 의미하며, MNO가 직접 운영하는 자회사나 합작 회사의 투자는 MNO 투자로 분류된다.

이 투자 중 상당 부분은 5G 구축과 관련된 첨단 능동형 시스템에 집중되고 있다. 5G는 더 빠른 속도와 새로운 기능을 제공할 뿐만 아니라, 신규 주파수 대역과 향상된 주파수 효율을 통해 추가 용량을 제공하며, 기존 4G 네트워크의 용량 확장과 함께 진행되는 경우가 많다. (다중 표준 RAN 장비는 5G를 도입하면서 동시에 4G 용량도 확장할 수 있어 하나의 업그레이드로 처리할 수 있다.) 그림13의 오른쪽을 보면, 투자가 어떤 장비에 사용되는지를 알 수 있다. 신호를 처리하고 송신·수신하는 능동형 장비가 전체의 59%를 차지하며, 이러한 장비의 대부분은 주요 모바일 장비 제조업체(OEM)와 안테나 제조업체가 공급한다. 캐비닛, 냉방장치, 전력 공급 장치, 타워 구조물 등으로 구성된 수동형 장비는 14%를 차지하고, 타워 및 장비의 설계·구축·설치를 수행하는 업체에 대한 투자는 6%다. 각 사이트를 준비하거나 업그레이드하고 신규 사이트를 구축하는 데 드는 인건비도 상당하며, 이는 MNO가 투자하고 자산으로 자본화하여 재무제표에 반영하는 항목의 일부다.

일부 기지국 운영에 있어 MNO가 타워 회사를 점점 더 활용하고 있지만, 이들이 다루는 자산은 수동형 장비에 국한되며, 이는 전체 액세스 투자에서 차지하는 비중이 크지 않다. 이러한 수동형 자산은 수명이 길기 때문에, 신규 구축보다는 기존 기지국을 강화하거나 개선하는 데 투자가 집중된다(예: 타워 구조 보강, 캐비닛 공간 확장 등).

최종 사용자 디바이스(End-user devices)

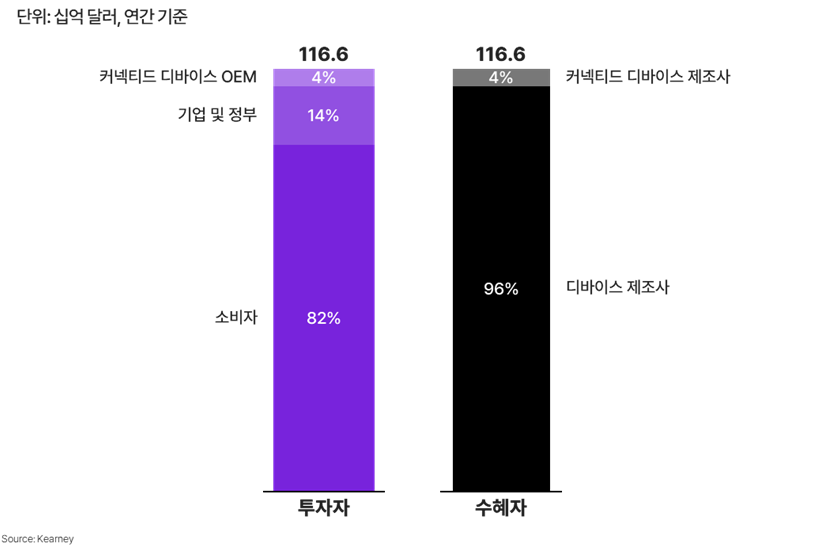

모바일 인터넷 연결성 인프라 체인의 네 번째 세그먼트는 최종 사용자 디바이스다. 최종 사용자 디바이스는 네트워크와 연결되어 스마트폰 및 각종 커넥티드 디바이스에서 구현되는 모든 기능, 서비스, 애플리케이션에 대한 연결성을 제공한다.

▶ 그림14. 최종 사용자 디바이스의 투자자 및 수혜자

그림14에서 볼 수 있듯이, 이러한 자산에 대한 주요 투자자는 최종 사용자 디바이스, 주로 스마트폰을 구매하는 소비자, 기업, 정부다. 이들은 전체 투자 비중의 96%를 차지한다(여기서 스마트폰은 전체 소매가가 아닌 기본 연결성 제공을 기준으로 가치를 평가함). 이 1,110억 달러 규모6의 지출은 모바일폰의 짧은 교체 주기(약 3-4년)와 모바일 기기를 사용하는 인구 수(전 세계 약 40~50억 명)에 따른 것이다. 나머지 4%는 커넥티드 디바이스 제조업체의 투자에 해당한다. 이들은 자사 제품에 모바일 네트워크 연결 기능을 추가하기 위해 통신 모듈을 구매한다. 예를 들어, 커넥티드 카는 모바일 네트워크를 사용하여 차량 상태나 위치를 전송하고, 교통 정보, 경로 안내, 차량 내 엔터테인먼트 서비스를 제공한다. 이러한 투자의 수혜자는 스마트폰 제조사(96%)와 연결성 모듈 제조사다.

6. There is an additional $1bn on mobile data devices, e.g., data dongles, included in Devices

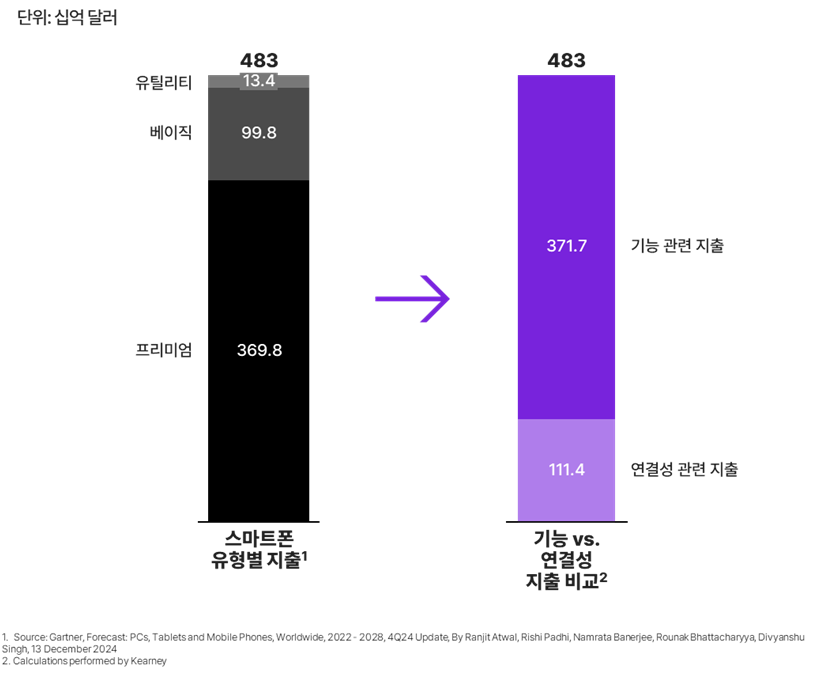

본 보고서는 모든 스마트폰의 연결 구성 요소를 소매가와 관계없이 엔트리급 기기 가격을 기준으로 평가했지만, 최종 사용자가 디바이스에 지출하는 전체 금액과 비교해 보면 이 투자 규모의 차이를 확인하는 것도 흥미롭다. 그림15는 2024년 스마트폰 구매 가치를 세 가지 범주로 나누어 보여준다. 유틸리티는 인터넷 서비스에 접속하고 사용하는 데 필요한 기본적인 연결성과 최소 사양만 갖춘 엔트리급 스마트폰이다. 베이직과 프리미엄은 다중 카메라, 고속 프로세서, 더 많은 저장 공간 등 부가 기능이 추가된 디바이스다. 모바일 디바이스에 대한 지출액 4,830억 달러 중, 1,110억 달러(전체의 23%)가 디바이스의 연결성 요소에, 나머지 3,720억 달러는 추가 기능에 지출된 것으로 추정된다. 특히 주목할 점은 연결성 요소가 없고 인터넷 접속이 불가능하다면 디바이스 자체의 가치는 크게 떨어질 수밖에 없다는 것이다.

▶ 그림15. 스마트폰 유형별 총 지출 구조

4. 시사점 및 향후 전망

모바일 인터넷 연결성 인프라와 기타 인프라 간 투자 비교

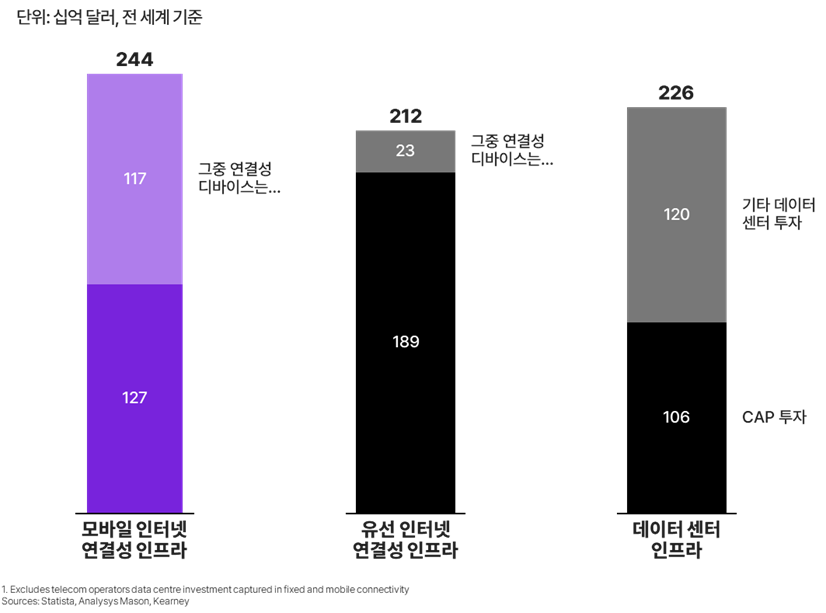

그림16은 모바일 인터넷 연결성 인프라에 대한 투자 규모가 전체 인터넷 인프라의 다른 구성 요소들과 비교해 어느 정도 수준인지를 보여준다. 모바일 연결성 인프라에는 총 2,440억 달러가 투자되고 있으며, 다른 인프라 투자 항목들과 비교해 보면 아래와 같다.

▶ 그림16. 연평균 자본 지출(capex)

모바일 인터넷 연결성 인프라에 대한 연간 투자 규모는 2,440억 달러로, 유선 인터넷 연결성 인프라의 2,120억 달러와 비슷한 수준이다. 최종 사용자 디바이스를 제외할 경우, 모바일 연결성 인프라에 대한 연간 투자는 1,270억 달러이며, 이 중 85%에 해당하는 1,090억 달러는 MNO가 투자하고 있다(그림9 참조). 이는 유선 인터넷 연결성 인프라에 대한 투자액 1,890억 달러와 비교된다. 또한, 데이터 센터 인프라에 대한 투자 규모는 2,260억 달러이며(주로 호스팅 인프라에 해당하며, 연결성 투자와는 별개), 이 중 1,060억 달러는 CAP가, 나머지 1,200억 달러는 지역 사업자 및 기업 온프레미스(on-prem) 투자를 포함한 기타 데이터 센터 사업자가 투자하고 있다.

이러한 자산과 인프라는 상호의존적이다. 클라우드 기반 서비스는 유선 및 무선 인프라를 통해 제공된다. 연결성 인프라는 최종 사용자가 단순 음성 통화, 문자(MMS), 온넷(on-net) 서비스 수준을 넘어, 다양한 인터넷 기반의 서비스와 리소스에 접근할 때 더 큰 가치를 제공한다. 각 인프라에 대한 투자가 유기적으로 결합할 때 비로소 서비스 제공을 통한 전체적인 가치 실현과 경제적 효과 창출이 가능하다.

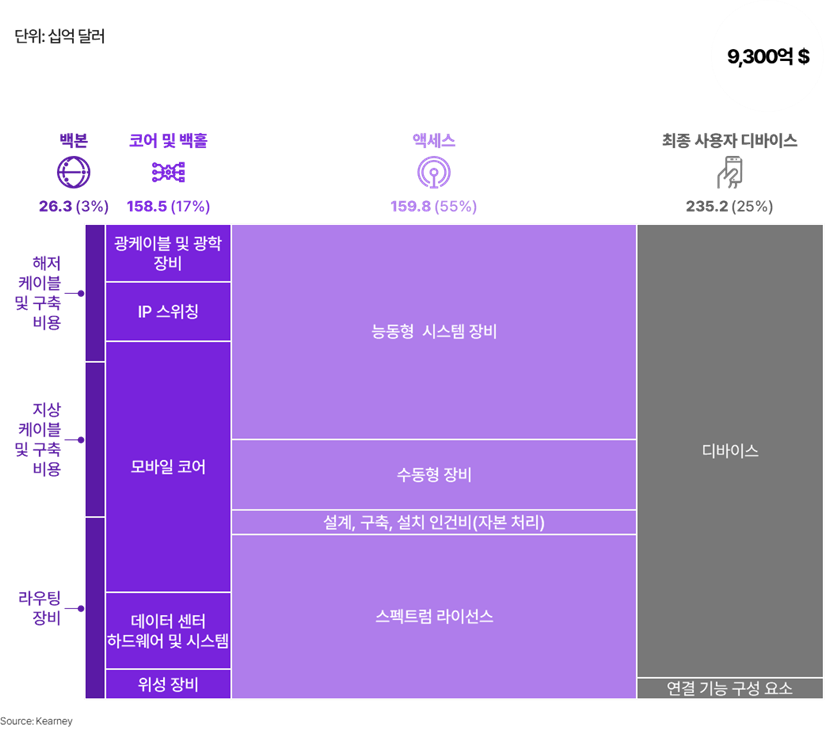

모바일 인터넷 연결성 인프라의 총자산 가치

본 보고서는 모바일 인터넷 연결성 인프라에 대한 연평균 투자 규모에 초점을 맞추고 있지만, 이 인프라가 글로벌 재무제표상 자산으로 어떻게 평가될 수 있는지를 살펴보는 것도 의미 있는 접근이다. 그림17은 다양한 구성 요소의 설치 자산 가치를 추정한 결과다. 이는 기반 장비의 예상 수명 주기와 정액 감가상각 방식(straight-line depreciation)을 적용하고, 2019~2023년 자본 지출(capex) 기간이 장기 투자 흐름을 대표한다고 가정하여 산출한 자산 가치다. 이러한 접근 방식은 완전하지는 않다. 특히 해저 케이블과 같이 업그레이드되거나 수명이 연장된 자산이 포함된 백본 세그먼트의 경우에는 그 자산 가치를 과소평가했을 가능성이 있다. 그럼에도 불구하고, 인프라 가치를 자산 관점에서 평가하는 하나의 대안적 시각으로 활용할 수 있다.

▶ 그림17. 총자산 가치 추정

먼저 주목할 점은, 최종 사용자 디바이스의 연결성 기능 구성 요소를 포함한 총자산 가치가 약 9,300억 달러에 달한다는 것이다. 이 중 가장 규모가 큰 세그먼트는 액세스이며, 전 세계에 약 550만 개의 기지국7을 구축하고 지속적으로 업그레이드한 누적 투자의 결과다. 액세스 자산 가치는 최종 사용자 디바이스 자산 가치의 두 배 이상이다. 중고 시장을 감안하더라도, 디바이스는 상대적으로 수명이 짧은 반면, 능동형 장비는 8년, 수동형 장비는 그보다 더 긴 수명을 가진다.

백본과 코어는 총자산 가치에서 각각 3%와 17%를 차지한다. 연간 투자 비중(각각 2% 및 15%)과도 유사한 수준이다(그림6 참조). 이 세그먼트를 구성하는 자산들은 액세스 장비들과 비슷한 수명 주기를 보이며, 라우터나 모바일 코어와 같은 능동형 장비는 평균 7~9년간 사용되며, 해저 케이블이나 지상 케이블 같은 물리적 자산은 최대 20년까지 사용될 수 있다.

7. Source: TowerXchange

트래픽 집중화 및 사설 백본의 확대

트래픽은 최종 사용자에게 직접 전송하기 위해 인프라에 투자하는 대형 플랫폼에 집중되고 있다. 이러한 추세는 모바일 네트워크에서 두드러지며, 글로벌 상위 5개 서비스 플랫폼이 다운스트림 트래픽8의 76%를 차지한다. 이로 인해, 클라우드 및 CDN을 구성하는 ‘사설 연결성 인프라’를 통한 트래픽이 증가하고, ‘공공 백본 인프라’를 통한 트래픽은 감소하고 있다.

이로 인해 백본 구간의 가용 용량이 증가하고 있으며, 트래픽의 상당 부분을 발생시키는 기업과 플랫폼이 해당 인프라를 직접 통제하고 있다. 다만 연결성 체인이 원활히 작동하려면 트래픽이 종단 간 자유롭게 흐를 수 있도록 다른 구간에서도 용량 확충이 필요하다.

연결성 인프라에 직접 투자할 수 있을 만큼 글로벌 규모를 갖춘 클라우드 및 CAP는 소수에 불과하지만, 이들이 전송하는 방대한 트래픽으로 인해 실제 영향력은 훨씬 더 크다. 독일 연방 네트워크 기관을 위해 WIK Consult9이 작성한 보고서는 다음과 같이 분석한다. “CAP는 최신 케이블 기술에 투자함으로써 전송 비용을 절감하고 대부분의 백본 ISP에 비해 비용 우위를 점할 수 있다. 또한, 백본 용량의 네트워크 설계 및 관리에 대한 통제력도 점점 강화되고 있다.”

클라우드 및 콘텐츠 사업자의 인프라는 사설 인프라이며, 특정 연결성 서비스를 판매하지 않는다. 이러한 인프라에 투자한 결과, 과거에는 분산 구조였던 인터넷 아키텍처가 점차 소수의 대형 CAP 중심으로 중앙 집중화되고 있다. 티어 1 및 티어 2 트랜짓 제공업체는 사설 인프라나 사설 피어링으로 처리되지 않는 소수의 트래픽만을 담당하는 추세다. 처리하는 트래픽의 비중은 줄어들었지만, 공공 백본은 여전히 인터넷의 '모든 노드 간(any-to-any) 통신'을 뒷받침하는 핵심 역할을 한다. 이러한 기능이 유지되는 것은 새로운 서비스들이 지속적으로 등장할 수 있도록 하는 데 매우 중요하다.

그러나 트래픽이 집중되는 상황에서도, 대형 CAP 조차도 자체 인프라를 코어 및 액세스 네트워크로 직접 확장하지 않고 있다(일부 온넷 캐시 및 엣지 컴퓨팅 리소스를 배치한 경우 제외). 현재로서는 이들이 확장할 것으로 예상되지도 않는다. BEREC(유럽전자통신규제기구)는 EU에 대해 “지금까지 CAP는 EU 내 액세스 네트워크에 투자한 사례가 없다”10고 언급했으며, 일부 실험적인 네트워크를 제외하면 다른 지역도 상황은 마찬가지다.

8. Global internet Phenomena Report, March 24, p24 (Facebook, Instagram, and WhatsApp all considered as Meta)

9. WIK Consult: Competitive conditions on transit and peering markets, 2022

10. BEREC report on the entry of large content and application providers into the markets for electronic communications networks and services, October 2024, p10

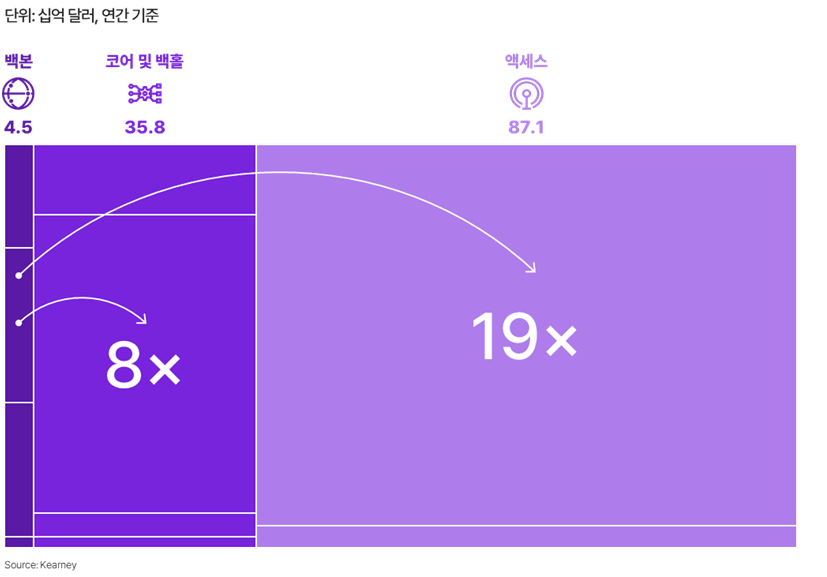

코어 및 액세스 네트워크에 대한 투자 수요는 백본의 수 배 이상 크다.

그림18에서 볼 수 있듯이, 모바일 인터넷 연결성 인프라(최종 사용자 디바이스 제외)에서 가장 큰 투자 세그먼트는 액세스 인프라다. 연간 투자 규모는 백본 대비 19배에 달한다. 이러한 투자는 액세스 서비스의 전반적인 성능 향상을 목표로 하며, 신규 네트워크 기능 도입, 전년 대비 용량 확대 등을 포함한다. 이러한 투자가 용량, 커버리지, 기능 중 어디에 더 기여하는지 명확히 구분하기는 어렵지만, 업계 전반에서는 ‘용량 확충’이 투자 결정의 핵심 요인으로 받아들여지고 있다.

액세스 세그먼트에 대한 투자의 대부분은 모바일 인터넷 서비스 확대 및 트래픽 증가에 대응하기 위한 망 용량 확충에 집중되어 있다. 이러한 개선 및 고도화는 전 세계 인구의 대다수를 커버하는 물리적 사이트에서 이루어져야 하며, 이를 종합적으로 보면 전 세계적인 대규모 인프라 고도화라고 할 수 있다. 또한, 액세스 계층을 구성하는 장비 및 기술은 비교적 꾸준한 주기로 교체되고 있으며, 자산의 상당 부분을 차지하는 능동형 장비의 평균 수명은 7~8년이다.

▶ 그림18. 모바일 인프라 세그먼트별 연간 투자 규모(최종 사용자 디바이스 제외)

코어 및 백홀에 대한 투자는 백본과 유사한 패턴을 보이나, 그 강도는 상대적으로 덜하며 투자 규모는 백본 대비 약 8배 수준이다. 코어 네트워크 시스템은 액세스 대비 업그레이드 주기가 상대적으로 느리다. 이는 5G 표준이 일부 즉각적인 효과를 확보하기 위해, 액세스 네트워크를 코어보다 우선 업그레이드할 수 있도록 설계되었기 때문이다. 실제로 수년 전부터 5G 액세스 서비스를 제공한 많은 통신사들도 최근에서야 코어 인프라를 5G SA(Standalone) 방식으로 업그레이드하고 있다.

백본 인프라에 대한 투자는 기술이나 기능 고도화보다는, 망 용량 업그레이드에 초점이 맞춰져 있다. 이로 인해 백본을 구성하는 장비는 상대적으로 기대 수명이 길다. 투자도 액세스 네트워크처럼 정기적으로 세대 교체되는 방식이 아니라, 시간에 따라 점진적이고 누적적으로 이뤄지는 경우가 많다. 이는 정기적인 장비 교체 주기가 존재하는 액세스 네트워크와는 구조적으로 뚜렷한 차이점이다.

CDN의 인기 콘텐츠를 캐싱하는 기술이 발전함에 따라, 이러한 효과는 더욱 부각되고 있다. 캐싱은 동일한 콘텐츠 소스로부터 반복 전송할 필요를 줄여, 백본 용량의 효율성을 높인다. 그러나 캐시에서 최종 사용자까지 이어지는 코어 및 액세스 네트워크 구간에서는 이러한 효율성이 동일하게 적용되기 어렵다. 이 경우, 백본을 통해 유입되는 트래픽을 각 사용자에게 원활히 전송하기 위해 망 용량을 확대하는 추가 투자 외에는 대안이 없다.

앞서 살펴본 바와 같이, CDN 인프라까지 포함하여 고려해 보면 백본에 대한 신규 투자자들이 등장했지만, 중요한 점은 백본에 대한 투자가 코어나 액세스 인프라에 대한 투자를 대체할 수 없다는 것이다. 실제로 이러한 구간이 연결성 체인 내 병목 구간이 되지 않도록 코어 및 액세스 네트워크 운영자들은 빠르게 지속적인 투자를 이어가야 한다.

MNO는 앞으로도 코어 및 액세스 인프라를 소유할 것으로 보인다.

액세스망은 장기적으로 MNO의 핵심 사업 세그먼트로 유지될 것이며, 트래픽 증가에 대응한 용량 확충이 주요 투자 요인으로 작용할 전망이다. 많은 MNO는 이미 수년 전부터 수동형 및 능동형 인프라를 활발히 공유해왔으며, 이는 네트워크 구축의 경제성 향상에 기여했다. 최근에는 일부 RAN 기능 일부가 가상화 됨에 따라, 타 사업자가 타워 사이트나 인근 엣지 데이터 센터에 컴퓨팅 자원을 제공할 가능성도 열리고 있다. 이를 실현하기 위해서는 기존 전용 하드웨어를 공유 시스템으로 전환하는 등 자산 기반의 대대적인 개편이 필요하다. 따라서 변화는 5G 장비의 수명이 다해 교체 시점에 도달했을 때부터 점진적으로 진행될 가능성이 높다.

트래픽 증가와 백본의 용량·효율성 향상을 보완하기 위한 MNO의 추가 투자 필요성 외에도, MNO는 네트워크 슬라이싱, 저지연과 같은 서비스를 가능하게 하기 위해 5G 네트워크의 전체 기능을 구축하는 작업도 여전히 남아 있다.

스마트폰 자산 가치에서 연결성 기능이 차지하는 비중은 감소하고 있다.

디바이스 전체 가치에서 연결성 구성 요소가 차지하는 비중은 점차 줄어들고 있지만, 새로운 기능과 특성이 추가됨에 따라 연결성은 여전히 핵심적인 기반 요소로 남아 있다. 또한, 새로운 주파수 대역이 도입되고, 고급형 스마트폰이 모바일 네트워크가 닿지 않는 지역에서 위성 네트워크에 접속할 수 있게 되면서, 디바이스의 연결성 기능은 지속 발전하고 있다.

이 세그먼트에서 투자를 결정짓는 핵심 요인은 디바이스 수량이다. 따라서 최종 사용자 디바이스 세그먼트에 대한 투자는 다른 인프라 세그먼트와는 전혀 다른 양상으로 전개될 것이다. 디바이스의 연결성 기능 자체가 가지는 가치는 앞으로 증가하지 않을 것으로 보이며, 디바이스의 출하량도 자연스러운 정체 구간에 접어든 것으로 보인다. 고급 기능 추가에 따른 디바이스 가격 상승으로, 디바이스 사용 주기는 길어지고 중고 시장이 활성화될 것으로 예상된다.

5. 결론

모바일 인터넷 연결성 인프라는 그 특성상 수많은 상호 연결된 네트워크와 구성 요소들로 이루어져 있으며, 다양한 투자자들이 각자의 비즈니스 개발과 목표 달성을 위해 연결성 체인의 다양한 부분에 투자하고 있다. 본 조사에 따르면, 백본부터 액세스 네트워크 인프라까지 포함한 모바일 인터넷 연결성 인프라에 연간 1,270억 달러가 투자되고 있다. 인터넷 연결을 위해 필요한 디바이스의 연결성 구성 요소에도 연간 1,170억 달러가 투자되고 있다. 또한, 유선 네트워크 인프라(최종 사용자 디바이스 제외)에는 연간 1,890억 달러가 투자되고 있다. 이를 모두 합하면, 인터넷 연결성 인프라에 대한 총 투자규모는 3,160억 달러에 이르며, 이는 전 세계 데이터 센터 인프라에 대한 투자보다 40% 더 많은 수준이다.

연간 1,270억 달러에 달하는 모바일 인터넷 연결성 인프라에 대한 투자는 모바일 인터넷 서비스의 지속적인 성장을 뒷받침하고, 점점 더 많은 전 세계 사람들이 연결될 수 있도록 기여한다. 이 중 대부분(디바이스 제외 85%)은 코어 및 액세스 네트워크를 중심으로 MNO가 투자하고 있다. 위성 네트워크는 커버리지가 닿지 않는 지역의 연결 문제를 보완해 줄 수는 있지만, 각 국가는 여전히 자국 인구 대부분을 커버할 수 있는 모바일 네트워크 인프라가 필요하다. 이에 따라 MNO의 용량 확충 및 기술 업그레이드는 지속적으로 요구될 것이다.

대형 CAP 및 클라우드 인프라 제공업체가 트래픽 전송을 최적화하고 비용을 줄이기 위해 투자하는 것은 긍정적인 현상이지만, 그 규모는 전체 모바일 인터넷 연결성 인프라 투자 규모의 2% 미만에 불과하다. 앞서 언급했듯, 이러한 투자는 균형 있게 이뤄지는 것이 중요하다. 인터넷이 원활하게 작동하려면, 모든 백본 트래픽이 코어 및 액세스 네트워크를 통해 목적지까지 전달되어야 한다. 따라서 백본 인프라에 대한 투자가 효과를 내기 위해서는, 이에 상응하면서도 훨씬 더 큰 규모의 코어 및 액세스 네트워크 투자가 함께 이뤄져야 한다. 구체적으로 보면, 백본 대비 코어 인프라에는 8배, 액세스 인프라에는 최대 19배 수준의 투자가 필요하다.

공공 백본은 여전히 인터넷 운영에 있어 기반 역할을 하고 있다. 트래픽의 상당 부분이 CDN을 통해 전달되면서 공공 백본을 거치는 트래픽은 줄어들고 있지만, 공공 백본은 여전히 최종 사용자들이 서로 연결되고 다양한 인터넷 기반 서비스를 이용할 수 있도록 해주는 핵심 기능을 제공한다.

결국, 연결성 인프라는 인터넷 생태계의 기반이며 모든 이해관계자와 투자자가 역할을 수행하고 성장할 수 있도록 뒷받침한다. MNO는 서비스 제공업체를 통해 수요를 창출함으로써 그에 따른 혜택을 얻고, CAP는 네트워크를 기반으로 자사의 서비스를 전달하고, 확산하며, 수익을 창출한다. 견고한 종단 간(end-to-end) 인터넷 연결성이 없다면, CAP, 백본 및 트랜짓 제공업체, MNO, 최종 사용자 디바이스 공급업체 모두 지금과 같은 비즈니스 모델을 유지할 수 없을 것이다.